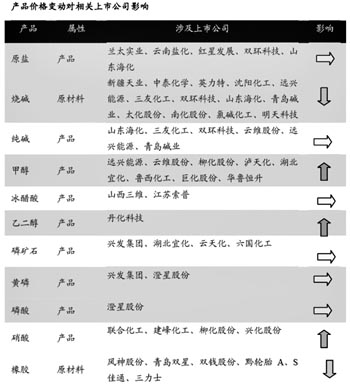

在当前市场强烈的通胀预期下,资源品价格上涨成为必然,购买相关受益企业的股票分享涨价收益成为当下现实的投资选择。《经济参考报》记者从本周开始展开“资源板块掘金”,首先追踪分析的是“石油和化工板块”。机构认为,该板块四季度存在较多投资机会,钻井与油田服务、棉花替代产品、氮肥、氟化工、磷化工等热门领域可重点关注。

关注钻井与油田服务高增长

银河证券认为:10月随着北半球气温下降,北半球进入冬季取暖油储油期,全球石油需求也有所回升,国际油价将小幅上升,钻井和油田服务业继续保持较好的增长。相关公司中海油服仍然处于被低估状况,是石油石化行业上游关注重点。

银河证券发布的报告称,公司海洋钻井业务需求充足,且中海油勘探开发支出高增长将保障公司钻井业务总量不断上升。从整体上看,我国海上石油资源探明程度只有7%。为合理有效地动用已探明储量,特别是加速已发现大型油田的开发,迅速提高原油产量,海洋钻井必须保持快速增长态势。当下我国有大量充足的海洋钻井业务需要做,公司国内市场占有率90%意味着公司能够得到这些业务中的绝大部分。

由于一般油田的采收率只能达到20%左右,当油田综合递减率增长时,油田就需要增加技术服务来使油田稳产。我国是非欧佩克国家第三大产油国,油田综合递减率也在10%以上。要想使油田稳产增产,10%的油田综合递减率大约会带来40%―50%的油田技术服务业务需求的增长。

四大壁垒可保障公司分享到油田服务业的高增长。首先是技术壁垒;其次是人才壁垒;再次是市场准入壁垒:目前,世界各大油田用户大多实行较严的市场准入制度,要求服务商在油田进行现场作业实验,通过考核后进入产品试用阶段;最后是渠道壁垒:中海油是我国唯一的海域石油开发企业,又是公司的母公司。

棉价上涨 替代产品将受益

近期棉花供应紧张导致价格持续上涨,给化纤短纤等替代产品带来了价格上涨的契机,部分券商认为可以加以关注。

中邮证券发布的报告表示,近期棉花供应紧张导致价格持续上涨,给下游纺织行业带来很大的成本压力。由于粘胶纤维企业以棉浆等为生产原料,棉花成本上涨将推动粘胶纤维的价格上升,同时下游棉纱价格走强也支撑粘胶纤维的价格上行。另一方面,在棉花价格上涨的情况下,纺织企业将会适当提高对氨纶、涤纶等化纤产品的应用比例,这将间接推动化纤板块的景气度提高。相关个股有山东海龙、烟台氨纶、华峰氨纶等。

中信建投发布的报告也表示,由于化纤短纤与棉花存在明显的替代关系,因此棉花价格的持续上涨首先给化纤短纤腾出了一些市场空间,化纤短纤特别是粘胶短纤的价格也水涨船高。相关上市公司包括:澳洋科技、新乡化纤、山东海龙、吉林化纤、南京化纤。

报告还称,棉花价格的上涨不仅推动了粘胶短纤价格的上涨,尤其给替代品种带来了机会,相关上市公司有:华西村、云维股份、山西三维、皖维高新。

国信证券发布的报告也认为,供给不足导致棉花出现供不应求,在美元持续下跌、市场通胀预期强烈背景下,棉花价格持续上涨,进而拉动涤纶产品价格的上涨。相关上市公司包括:华西村、S仪化、海利得、尤夫股份。

BOPET价格大幅上涨带来机会

从8月份到10月初,国内BOPET(双向拉伸聚酯薄膜)价格从19000元/吨上涨至29500元/吨,已累计上涨超过50%。行业订单量的增长超出行业的普遍预期。国金证券认为可以关注该产品涨价带来的投资机会。

该券商发布的报告分析,BOPET的主要原料为聚酯切片,成本占比在80%左右,而聚酯切片成本主要受PTA(对苯二甲酸)与MEG(乙二醇)影响,今年以来PTA与MEG价格走势平稳,因而此轮BOPET涨价与原料无关。以国金证券假设的BOPET模拟吨毛利来看,3月1日吨毛利在2296元,7月20日在6904元,到9月24日,已上升至16786元。

对于此轮涨价,国金证券认为供需方面的原因有三点:

首先是该产品目前供不应求。自2004年以来,BOPET全球需求每年以7.2%的速度增长。

其次,出口量大幅增长。根据用途划分,BOPET可分为包装用普通系列(占60%以上)与其他工业用系列。目前全球普通包装类BOPET处于供不应求局面,原因在于金融危机时不少国际厂商将普通型生产线转产新能源、电子、光学等新兴领域,致使今年包装类产品需求恢复时,供给出现了较大不足。

此外,国内目前约88%的产能生产普通包装用BOPET,国内及全球经济回暖带动包装等下游行业需求回暖。

进入四季度,国金证券认为BOPET行业仍将景气。报告称,四季度虽可能增加几万吨产能,但供不应求的问题不能得到有效解决。出口方面,在人民币升值的假设下,国金证券认为出口将延续今年以来的旺盛局面;需求增长方面,对于工业领域用中厚型BOPET,未来在护卡、触摸开关、电器绝缘等领域需求平稳,在特种电子、太阳能背材、光学基膜等领域前景看好。

最后国金证券表示,目前上市公司中,大东南与中达股份BOPET业务收入占比较高,应当重点关注。

氟化工板块将迎来资源整合

在化工板块中,中邮证券认为还可以关注氟化工板块未来的资源整合机会。

该券商发布的报告称,作为化工新材料之一,氟化工在“十二五”规划中将单列一个专项规划。规划拟进行强制性的资源整合,实现基本停止出口萤石、氢氟酸出口减少一半以上。

除了限制出口,政策还酝酿对萤石资源(萤石的主要成分是氟化钙)进行整合,基本思路是资源由国家控制,具体担任整合主角的是大型国企。推荐巨化股份与三爱富。

国内的氟化工主要集中在初级产品,高端产品存在较大缺口,技术、装置、生产控制等全面落后。氟化工“十二五”规划提出,企业应重点发展为锂离子电池配套的电解质六氟磷酸锂、含氟表面活性剂的关键原料氟碳醇、为医药农药新品种配套的新型含氟中间体等产品,实现产业转型升级。投资者可关注多氟多、永太科技。

粮价续涨 氮肥行情持续

华泰联合证券的注意力则主要集中在化肥产业方面,尤其是氮肥行情。

该券商发布的报告表示,8月以来受粮价上涨影响,国际尿素价格大幅上涨,脱离成本线。9月中旬,美国海湾FOB涨至365美元/吨,幅度超过20%。本次国际尿素价格背离天然气价格大幅上涨,我们认为主要原因是粮价上涨拉动需求,尿素库存下降带来供需紧张。预计在国际农产品牛市背景下,国际尿素价格将保持高位。

受旺盛的国际需求拉动,国内尿素价格大幅上涨,较往年提前3个月。9月中旬,国内尿素价格上涨200元/吨,北方地区主流报价维持在1750―1800元/吨,幅度超过10%。

受节能减排和出口拉动,未来国内尿素价格将继续上涨。9月以来节能减排导致山西、河北等地部分企业停产。由于10月出口订单增加,厂商往港口发货较多,2011年氮储量维持1600万吨,华泰联合证券预计随着关税恢复和氮储启动,未来国内尿素价格将进一步上涨。

华泰联合证券看好四季度的农化行情,尤其较为看好国内磷肥和氮肥。报告表示,短期刺激因素在于国内尿素供需紧张推动价格持续上涨。推荐湖北宜化、云天化、华鲁恒升、柳化股份。主要风险在于价格大幅上涨下国家出口关税政策的限制,以及2011年天气恶劣影响化肥需求。

磷化工景气仍可持续

华泰联合证券的另一篇报告则重点谈到了磷化工景气的可持续问题,并以“磷化工景气仍可持续”作为标题。

报告表示,2010三季度,国际磷肥价格上涨直接带来国内磷化工行业盈利整体提高。国内磷肥淡季出口大增,减缓了国内供给压力;国内热法磷酸优势体现,黄磷价格持续上涨,食品级磷酸出口增加。预计2011―2013年全球磷肥行业仍将保持较高开工率,国内磷化工行业景气将持续。

国际磷铵供需紧张,美国磷酸二铵价格由2010年7月初400美元/吨上涨至9月底550美元/吨。北美8月末二铵、一铵库存相较7月再降9万吨和9.5万吨,分别较5年平均数低37%和26%,年内持续低于5年平均水平。

受国际磷肥涨价影响,国内磷肥出口量超预期,导致国内磷肥价格小幅上涨。7-8月二铵、一铵出口量分别为75万吨、30万吨,缓解了国内供给压力。国内部分大型磷肥企业承诺,秋季二铵(64%含量)到站价不超过2950元/吨,保证国内用肥、控制出口,华泰联合证券认为这更会加剧国际磷铵供给紧张。

国际磷肥涨价带动国内精细磷化工景气,符合华泰联合证券预期。食品磷酸8月出口4.5万吨,同比增34%,国内热法磷酸优势体现。此外各地的节能减排限电措施加剧了黄磷现货紧张的局面。

国内精细磷化工行业景气仍将持续,随着丰水期逐渐结束,黄磷价格还将受益于季节性上涨。国内磷肥行业也将在出口的带动下盈利提高。华泰联合证券维持行业“增持”评级,持续推荐有资源优势的兴发集团,并建议关注澄星股份、六国化工。

国信证券发布的报告也表示,下游需求好转、限电导致市场供应不足等因素推动9月份黄磷价格提前上涨,黄磷价格单月上涨了17.86%。受此影响,磷酸上涨100元至5000元/吨,同时磷酸一铵也上涨100元至2350元/吨。随着西南地区枯水期即将到来,预计黄磷价格将继续上涨。在市场通胀预期下,具有资源属性的磷化工产品价格有望继续保持上涨态势。可关注的相关上市公司包括:兴发集团、澄星股份。