|

白酒行业一直是重要的抗通胀板块,经常会对大盘涨跌起到重要作用。券商认为,虽然下半年白酒企业收入增速将会放缓,相关政策制约白酒行业发展,但投资者依然要关注长假临近带来的交易性机会。中长期来看,“少喝酒、喝好酒”是大势所趋,白酒行业中长期产品结构调整仍将深化。

白酒行业一直是重要的抗通胀板块,经常会对大盘涨跌起到重要作用。券商认为,虽然下半年白酒企业收入增速将会放缓,相关政策制约白酒行业发展,但投资者依然要关注长假临近带来的交易性机会。中长期来看,“少喝酒、喝好酒”是大势所趋,白酒行业中长期产品结构调整仍将深化。

白酒企业收入增速渐放缓

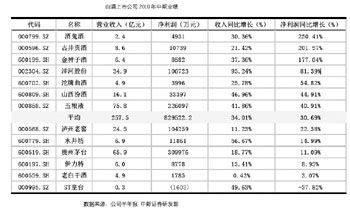

海通证券对白酒上市公司的中报进行分析称,上半年白酒上市公司收入利润合计增速维持高位,主要在于2009年上半年基数较低:13家白酒上市公司上半年实现收入257.5亿,同比增长34%,其中一季度收入增长35%,二季度收入增长33%,上半年实现净利润83亿,同比增长30.7%,其中一季度净利润同比增长28%,二季度净利润增长34.5%。

报告预计今年下半年白酒企业收入将逐步放缓至平稳状态10%左右,但下半年合计净利润增速仍将维持高位,同比增长将达约35%左右。预计全年13家白酒上市公司合计收入和净利润增速分别为19%和29%左右,这个增长速度仍旧足以让白酒股获取超额收益。从6―7月份高档白酒终端零售价的普涨来看,估计很多白酒公司三季度的发货量将得到可靠保障,经销商补库存的过程可能将一直延续到明年春节。

海通证券认为,上半年白酒企业净利润增速低于收入增速主要是因为消费税率提高了2―3个百分点,但下半年翘尾因素逐步减弱,净利润增速将逐步恢复。中国政府从2009年下半年开始提出从严增收消费税,而公安部门也在去年底从严打击酒驾,并于今年4月份严格规范交通法。中长期来看,无论是酒精饮料的消费税,还是其他行政、法律,对酒精饮料消费的限制力度都会提高。中长期来看,“少喝酒、喝好酒”是大势所趋,白酒业中长期产品结构调整仍将深化。

政策影响白酒行业发展

大同证券发布的分析报告则称,近年来,有关白酒行业的产业政策对行业发展形成制约。而且,一些地方针对白酒行业的监督管理和行政执法存在问题,主要表现为轻管理、重处罚,以罚代管,加重了企业负担。

大同证券认为,影响白酒产业发展的具体产业政策包括以下几点:

白酒消费税在执行中出现事与愿违的现象。2001年4月,国家开始对白酒计征每斤0.50元的从量消费税,其目的在于透过税收调节,淘汰弱小企业,扶持骨干企业和名优产品,但时至今日,其负面影响日渐显现,原本一些大中型骨干企业生产经营多年,市场占有率高,产品质量和品牌声誉较好地的低价产品,由于税负增加,导致盈利甚微,或出现亏损,不得不退出市场或降低产量。而靠偷逃税收盈利的非法酒厂乘势而起,大肆抢占中低档产品市场,一些原本经济效益较好的企业也直线下滑甚至亏损,行业不正当竞争加剧。

取消外购酒抵扣使白酒企业税负加重。对已经完税的外购原材料抵扣已纳税额,是增值税保证企业公平税负的一个基本特点;但是,在从量税出台的同时,白酒企业外购已税产品不准抵扣,这一规定,对白酒企业显失公平,不仅加重了企业税负,也不利于具有优越的自然和技术条件的白酒产业发达地区充分发挥区域优势,增加经济效益,不利于整个白酒行业整体产品质量水平的改进和提高。同时,表面看增加了税收,实际上制约了白酒产业进一步发展,总体税收基数降低了。

白酒广告费税后列支减少了企业应得利润。在市场竞争日趋激烈的今天,广告促销是白酒产品参与市场竞争的必要手段,适当开展产品的宣传广告,特别是新产品上市的广告活动,可以为企业增加经济效益,也可以为国家增加税收。限制白酒企业过度投入宣传广告费用的初衷,并无不妥,但采取不同于其它产品的全部广告费用税后列支,对白酒行业增加的负担过重,降低了企业盈利水平,等于减少了企业扩大再生产的资金。

涨价预期带来交易性机会

尽管国家政策对行业有所制约,但是券商认为,长假临近、白酒提价都会带来交易性机会,白酒板块值得关注。

海通证券发布的报告表示,“双节”黄金档日渐临近,由于今年双节间隔时间极短,不少市民计划将两个假期“打包”成16天的“超长假期”。以往“十一”期间,零售额较多的黄金时段大多为8天―10天,而今年市场普遍预期零售业的高峰期将延续12天―15天,超长假期将推动酿酒食品板块形成交易性机会。

国泰君安则强调,农产品价格上涨,也在一定程度上将成本传导给了白酒。该券商发布的报告称,白酒与农产品的不同之处在于,白酒并非生活必需品,它有较高的需求弹性。而需求弹性较高使得白酒的品牌效应更强,全国知名的一线白酒品牌具有垄断效应,这些企业掌握了涨价的主动权。

上游原材料价格的上涨虽然会增加白酒企业的生产成本,但如果看一下白酒企业尤其是一线白酒品牌的生产情况就会知道,原材料买入成本其实只占白酒销售价格中较少部分,原材料价格上升并不会大幅挤占白酒企业利润,相反,上游原材料价格的上涨反而给白酒企业带来涨价预期,甚至有利于提升企业利润。

统计数据显示,每年7月份以后我国白酒的产量都较上半年出现明显提升。中秋以及春节前后是白酒消费旺季,而销售商往往在每年下半年开始大量进货,因此白酒上市公司的股价在下半年也往往比上半年表现得更好。

由于涨价的预期,酿酒食品板块在9月份也被资金普遍看好。国泰君安发布的报告显示,上半年酿酒行业的上市公司业绩表现出众,仍保持快速增长势头,部分企业业绩均超过预期,下半年白酒行业景气度仍将持续。白酒消费税税基可能统一按出厂价的60%,明显好于市场预期,这对白酒股构成利好,可重点关注酒类股回调买入的机会。

|