|

���ǵ�ˮ����ҵӯ��ˮƽ����ȶ����г�ǰ���ֹۡ�ˮ������������ȷ��ȯ��Ԥ�⣬δ��ˮ��������һ��Ͷ�ʿռ䡣

����ˮ�����ǿռ�ϴ�

����ˮ�۵����ǣ���ˮ����ҵ�����õ���Ҫԭ����֤ȯ�����ı�����Ϊ��ˮ�����ǻ�����ҵ��������������ã�������ˮ���ʲ�ӯ��״�����ٽ���ҵ������

������ʵ��2009��ˮ�۾��Ѿ����ֹ�һ�����ǣ�����ˮ����ҵ������ʵ�����á��ݶ���֤ȯ���ܣ�2009������������ˮ�������Ѿ������˹�ˮ��ҵ������խ����ˮ������ҵŤ����������ʾ��2009��1-11�£���ˮ��ҵ�ۼ�����682.37�ڣ������ܶ�-3.56�ڣ�ë���ʻ�����26.81%��������ҵ�����½���42.17%����ˮ������ҵ�ۼ�����93.16�ڣ�ͬ������97.42%��ʵ�������ܶ�3.08�ڣ�ë���ʴ������14.85%������22.85%��

��������˵ֻҪˮ�����ǣ�ˮ����ҵ��ǰ���ͻᱻ�г����á���ôδ����ˮ�ۻ�������𣿹���֤ȯ��Ϊˮ�����ǿռ�ϴ�ȯ�����䷢���ı����и����������ɣ�

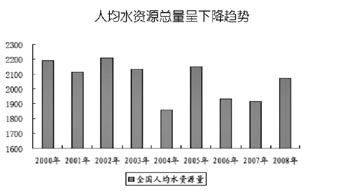

�������ȣ��ӱ�����Դ�����ˮ����ҵӯ�������ĽǶȿ�������ˮ�۸����ˮ�������ǡ���Σ�Ŀǰ�ҹ��˾�ˮ��֧��ռ������ı�����Ϊ0.97%�������ȡ���ع��ƣ����ٶ�����ά��Ŀǰ��ˮ������ˮ�۽�������Ҫ�ϵ���5Ԫ/�����ң�����ּ۴��ڳ���100%���ϵ��ռ䡣���⣬�ӹ��ʱȽϿ����ҹ�ˮ�����ǿռ�Ӿ���������ĽǶȿ����ҹ�ˮ�ۻ���Լ24%��110%�������ռ䡣����Ԥ���ҹ�������ˮ�۸��볤�����������ơ�

��������֤ȯҲ��ʾ�����ǵ�ˮ��ϡȱ�ԡ�ˮ�۵ĺ���֧��ˮƽ�Լ���������ʱ��������ҹ�ˮ�۳��������DZ�Ȼ�ġ�

������ˮ������չ�ռ����

������ˮ�����У���ˮ������ҵ�ķ�չ�ռ���Ϊ����������֤ȯ��ʾ�����Ѿ���������ڵij��й�ˮ��ҵ��ͬ����ˮ������ҵ��ǰ�����ڿ��ٷ�չ�ڡ�

������ȯ�̷����ı���ƣ������ҹ���ˮ�����Ȳ����ӣ�ȫ����ˮ�ŷ�������ֿ����������ƣ�ˮ����Ⱦ��������ͻ�������ݹ���ͳ�ƾ�ͳ�������ʾ��1998����2008���ڼ䣬��ҵ��ˮ�ŷ�������200�ڶ֣�������241.7�ڶ֣���ƽ��������Ϊ1.9%��������ˮ�ŷ�����195�ڶ֣�������330�ڶ֣���ƽ��������Ϊ5.4%��

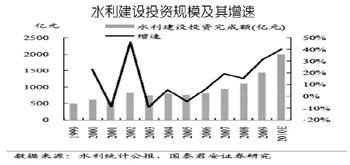

����Ϊ�˿�����ˮ�ŷ��������ƻ��������ƣ����ˮ��Դѭ������Ч�ʣ��������ҹ���ʼ������չ��ˮ������ҵ���Ӵ�ҵ��ˮ�Ĵ������ȡ����ݽ��貿��2007����С��سǺʹ�����ͳ�ƹ���������2007��ף�ȫ��������ˮ������883������ˮ��������2000���34%��ߵ�62.8%�����γ����ʺϹ������ˮ��������·�ߺ������ƣ�������135��������ˮ�������Ѵﵽ��ӽ�70%��

��������֤ȯԤ�⣬���Ź�ҵ��ˮ�Ĵ������Ȳ��ϼӴ��ҹ�ˮ������ҵ���������ٷ�չ��2006-2010��䣬�й�ˮ�����г���ģ������������ʽ��ӽ�20%��

��������֤ȯҲ��ʾ����ˮ�����г����Ӵ������������죬��ˮ����Ͷ������������������ȯ�̷����ı���ƣ����2008��2020���ҹ�GDP����7%�����٣�2015��2020�껷��Ͷ��/GDP�ӵ�ǰ��1.49%�ֱ���ߵ�2.4%��3%����2015��2020���й�����Ͷ�ʶ�ֱ�ﵽ1.15����Ԫ��2.03����Ԫ����2015���긴��������Ϊ14%����2020���긴��������Ϊ13.4%��

���������ע���˾

�������ڶ�ˮ�������Լ�����ҵ��չǰ����Ϊ�ֹ۵Ĺ��ƣ�����֤ȯ���鵱ǰ���Կ�������ˮ�����Ʊ��������������ص��ע�Ĺ�˾��

����һ�ǻ�����ҵ�����ĸ߳ɳ��Թ�˾����Ҫ���Ϻ���չ��ɣ�»��������У��Ϻ���չ�ǵ��͵��Թ�ҵ��ˮΪ��(Լռ60%)����ҵ����˾�����ӳ�����ҵ���ҵ����������ҵ������ά�ָ���������˾Ŀǰ��ˮ�����ﵽ126��֣����ڹ�ˮҵ��չ�ٶȷŻ�����ˮ�����������½����ơ�δ����ˮ�����������Ҫ����������չ���ˮ���ϵ�����˾��ˮ��������23��֣��ڽ���ˮ��������32.5��֣���ˮ��������2010����ĩ����ʵ�ַ�����

������������ת�͵Ĺ�˾����Ҫ��������ϴ������ˮ�����У�����ˮ��ӵ���ܳ���Լ3234ǧ�Ĺ���ˮ���������й���һ�塢����һ�弰�����г�¢������������ơ��Ժ˶����ʲ�������10%Ϊǰ��ġ��ɱ��ӳɡ����۷�����ʹ��˾��ˮ��������۸������ڹ�������һЩ���С��������췢չ����Ͽ���ۣ���˾�ڡ�ʮ���塱�ƻ�Ͷ��Լ80��Ԫ���ڹ���ˮ��ʩ�Ľ��裬ִ���Ժ���ˮ��������������һ������ˮ���������60%����˾ҵ���ģ���������ڷ������ɳ��ռ��

���������ʱ���������ǿ�Ĺ�˾������֤ȯ�ƣ��ӳ�Զ��ˮ��������������ҵ��Ӱ�����൱�����ģ������ʲ�����ˮ������ӯ�����Ը��ƣ����Ӵ�������ҵ�Ľ�һ�����ϣ�ͬʱ���ʱ�ʵ���ۺ�Ĺ�˾�����dz������á��״��ɷ��Ǵ��˾�Ĵ��������Ǵ�����ŶԹ�˾ҵ������һ����Ҫһ��ʱ����ܵ������֡�

������飺�ٴ�������̿����Խ�С

��۶���֮��������ɫ��ú�ۡ��˷ѵȳɱ�ѹ������������Լ����˾��ӯ��������������2009����������ԶԶ����ڴ��̣����ǵ���ҵ���͵����أ�ȯ���ж�2010���������ٴ�������̵Ŀ����Խ�С�������ʵ���ע��

[��˾]

ǭԴ�������ʲ�ע��Ԥ����ȷ

����֤ȯ������֯�˶�ǭԴ�����ĵ��У���Ϊ��˾����������̬���ã��ڽ���˾�ʲ�ע���Ԥ��ʮ����ȷ��δ����չ�ռ��

���ˮҵ���ط�ˮ����ͷ

��˾Ŀǰӵ�����ơ������������֡������Լ�ţ�������ˮ������ˮ����Ϊ120��������/�գ�Ϊ�ϲ�������רҵ��ˮ��ҵ��2009�꣬����ˮ��������ˮ����ҵ��ռ��˾������طֱ�Ϊ80.7%��19.3%��

������������������������

��˾7��9�շ�����2010�ϰ���ҵ���챨��ʵ��Ӫҵ����16.06��Ԫ��ͬ������Լ24.25%���������й�˾������2491��Ԫ��ͬ������13.33%%��ÿ������0.0745Ԫ��

|