|

信用卡究竟是口袋里的“魔鬼”还是口袋里的“天使”?当你看见一件心仪已久的奢侈品,你可以轻松地用这张小卡片把它带回家;当你想躲离大都市的喧嚣飞到印度洋上的海岛休假时,你也可以用这张小卡片“展翅高飞”……然而,有的时候,这张小卡片却令你“惊恐万分”:银行汇来的账单上,滞纳金和利息越滚越多……

如何防止“天使”变“魔鬼”?掌握信用卡使用细则、远离卡费陷阱是持卡人刷卡生活必须要牢记的“铁律”。

“睡眠卡”一样也收服务费

信用卡明明没开卡,银行的对账单却寄来了,不少信用卡用户都曾经遇到过这种问题。而且,还有一些银行发放的信用卡,在没有激活开卡的情况下也会收取年费。

“收到银行对账单时,我才想起有这张信用卡。”樊小姐向记者抱怨,自己有6张信用卡,有时候是朋友让帮忙办卡,有时候是看见赠品可爱。自己经常用的只有2张,剩下的卡都搁在家里没有激活。事实上,樊小姐的情况并非个例。

数据显示,时下一人多卡的现象普遍存在,信用卡激活率在20%至40%左右。零点研究咨询集团公布的一项调查结果显示,79.6%的受访者拥有各类银行卡,32.5%的受访者手中拥有“睡眠卡”。

“睡眠卡”其实是一把“双刃剑”,让银行和持卡人都很头痛。因为手中的“睡眠卡”,不少持卡人不知不觉中就欠了银行的年费。记者从多家银行了解到,有些银行的信用卡未激活也要收取年费,其年费收取标准从40元到100元不等。同时,一些银行规定,如果持卡人长期不使用信用卡,出现余额不足以交年费的情况就属透支。

一位银行工作人员表示,每一张信用卡都有制作成本,从申办成功的那一刻起,信用卡账户已经产生,银行要为此付出数据处理、信息维护等成本。所以,银行收取信用卡年费是出于成本的需要。客户出于主观意愿申办信用卡,并在信用卡合约上签字,这意味着客户愿意接受银行提供的服务,同时愿意为其所享有的服务买单。“睡眠卡”产生的年费,会从信用额度里自动扣除,金额不够的将以欠费形式记在账户上。

未足额还款不免息

因为少还了0.3元的欠款,却要为1万元的刷卡消费支付全额利息,许多人觉得不可思议,但不少银行的信用卡章程却是这么实实在在地规定的。

刘先生在去年10月17日在商场消费了一万多元,他本在账单日前还了这些欠款,可是当他收到银行对账单时却发现欠银行220多元利息,他赶紧给银行打电话查询,原来是因为自己记错少还了0.3元钱。根据发卡银行的信用卡章程规定,如果用户某月没有足额还款,银行将对该月的全部消费额收取利息。也就是说,虽然只欠银行0.3元钱,银行却按照全部消费金额1万多元收取利息。

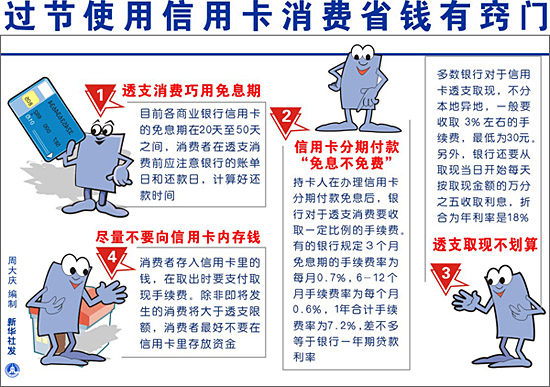

一般来说,账单日后的20天是还款日,消费日到还款日之间的天数就是免息日,一般是20-50天。只有在免息期内全部还清“本期应还金额”,才能真正享受免息待遇;若免息期内只还“最低还款额”,银行将从你刷卡消费的那天开始按照每日万分之五的利率全额计算利息,直到你连本带利还清全部应还款;如果在免息期内,最低还款额都没有支付,除了透支利息以外,银行还要加收滞纳金。

不过最近有的银行已经取消了全额付息规定。工行信用卡中心的人士介绍,工行已经调整了信用卡章程,今后发卡机构只对未清偿部分计收从银行记账日起至还款日止的透支利息。

分期付款免息不免费

每年的春节商家都大打消费战,各家银行也加大营销力度,纷纷推出信用卡分期免息付款业务,包括数码产品、大件家电、汽车、装修住房、旅游度假等都可以分期付款。这些分期付款服务都标榜“零利息、零首付”,然而这些服务的实际成本并不低,银行大多要收取每期0.5%到0.72%不等的手续费,有时手续费甚至高过消费贷款的利息。不过这种免息不免费的分期付款,的确减轻了持卡人的一次性付款压力。

目前主流的信用卡分期付款包括账单分期、邮购分期和商户分期。

账单分期指的是先发生了普通刷卡交易,然后在出对账单之前致电信用卡客户服务热线申请转成分期交易,这种分期付款不限制商户;邮购分期是指银行与商品供应商合作,在银行网站上对分期付款商品进行展示。持卡人在银行网站上浏览商品,选择商品后,向银行提出申请,通过银行审核即可完成分期付款购物;商户分期则是银行与商户签订分期付款协议后,会在商户处安装分期POS机,通过此POS机的结算,银行将会自动做分期处理。持卡人在商场初选好商品后,只需于分期POS处刷卡即可完成本次分期付款购买活动。

不过,这些免息的分期付款服务并非免费。以广发行的“样样行”信用卡任意分期付款业务为例,广发行规定,单笔满500元人民币(含)以上的刷卡消费,持卡人可分6期或12期(每月为一期)等期限免息分期偿还该笔交易额,但每期需至少支付本金总额0.65%的手续费。

记者了解到,该手续费与向银行申请“同期限等金额”的消费贷款利率相当。这种信用卡任意分期付款实质是变相的消费贷款,这种变相的消费贷款的利率,有可能高于银行正常的消费贷款利率,但要低于信用卡18%的年透支利息。而且,以信用卡任意分期付款的方式进行消费,其手续要比申请银行贷款更为简便和直接。

还要提醒持卡人的是,选择了分期付款,持卡人要提前结束或需另收手续费。华夏银行规定除归还剩余的手续费外,还需加收提前还款手续费人民币20元或2.5美元。不过也有银行提前还款则会享受手续费减免优惠,农行分期付款就规定按实际还款期数计收手续费,提前还款只收当期分期手续费,提前结束的期数则免收。此外,持卡人若申请提前结束分期付款,银行大多规定必须在下一个还款日前一次性把商品金额和剩余的各期手续费都还清。

透支取现没有免息期

几个月前,王小姐买一个新手机,原本打算刷信用卡支付,但商家的POS机出了故障,王小姐没有多想就在商场里找了个自动取款机,用信用卡取现2000元买了手机。问题是,在接下来的两个月里,她并没有尽快还款。结果短短两个月,王小姐要支付60元利息。

其实,信用卡是昂贵的透支工具。对于取现或者超过免息还款期的信用卡透支额来说,不仅有万分之五的日息,还有5%的每月滞纳金和各种手续费等。用信用卡取款要收手续费就是一个。目前,招行信用卡透支取现“须承担按每笔预借现金金额的3%计算的手续费”,最低收费额为每笔30元人民币或3美元。中信信用卡的持卡人透支取现,也须支付按每笔提现金额3%计算的手续费,最低收费为30元人民币或30港币或3美元。

此外,信用卡透支取现没有免息期,这一点大多数人都是在交了“学费”后才真切了解到的。银行每办理一笔信用卡透支取现业务,就相当于放出了年息18%的小额贷款,按一年360天计就是万分之五的日息,从取现当天起开始计息。所以消费者应尽量用信用卡消费,而不是通过柜员机提取现金。万一确实需要通过信用卡提现进行周转,也要尽量早还款。

|

|

(1) 账单日:本期对账单产生日,亦是本期循环信用利息的结算日;

(2)

到期还款日:本期对账单的最后还款期限;

(3) 本期应还金额:本期对账单应还的汇总金额;

(4)

最低还款额:使用循环信用还款的最低还款金额;

(5) 上期账单金额:上期对账单应还的汇总金额;

(6)

上期已还金额:从上期账单日到本期账单日期间,你所偿还并且已经入账的还款总额,还款明细列于交易明细中;

(7)

本期账单金额:从上期账单日到本期账单日期间,各笔交易款项及应收费用的总和,各笔明细列于交易明细中;

(8)

本期调整金额:从上期账单日到本期账单日期间,调整交易的金额总和,如:商店退款等,各笔明细列于交易明细中。 | | |