|

●电力增长与经济增长的波动“有章可循”。根据经济周期特点,要做到提前安排电源项目,保证电力工业适度超前于经济发展。

●电力增长与经济增长的波动“有章可循”。根据经济周期特点,要做到提前安排电源项目,保证电力工业适度超前于经济发展。

●为确保“十二五”期间的电力供应,在考虑水电、核电、风电等投产规模的同时,每年还需新增火电装机5000万千瓦左右。同时抓住电力需求增长趋缓的有利时机,加快电网建设。

改革开放以来,伴随着我国经济社会的快速发展,电力工业也取得了长足的进步。2008年,我国发电装机达到7.9亿千瓦,全社会用电量达到34268亿千瓦时,人均装机达到0.6千瓦,人均用电量达到2580千瓦时,分别是1978年的13.9、13.7、10和9.9倍。

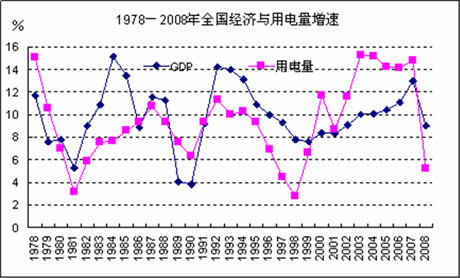

电力增长与经济增长的波动“有章可循”

电力工业是国民经济的基础产业,为国民经济的发展提供动力支持。通过分析1978年以来国民经济、电力消费、发电装机等增长情况,不难发现,经济周期与电力消费增长、发电装机增长以及电力供需形势的关系还是有规律可循的。

电力消费与经济发展密切相关。1978年以来全国用电量增速与经济增速变化如图所示。经济学告诉我们,经济发展具有一定的周期性。1978年以来,我国国民经济增长明显存在三个周期,分别是1981年至1989年、1990年至1998年及1999年以来。受国际金融危机等因素的影响,2008年我国经济快速进入了下降通道。

由于经济发展的周期性特点,电力消费增长也具有周期性,并且电力消费增长周期与经济发展周期基本同步。尽管两者存在相同的周期,但在不同的经济发展阶段,两者的变化特点是不一样的。比如,1995年至1998年经济属下行阶段,经济增速下降了3.1个百分点,全社会用电量增速下降了6.5个百分点,用电量增速下降幅度比经济增速下降幅度高出3.4个百分点;1999年至2007年是经济上行阶段,经济增速提高了5.4个百分点,而用电量增速提高了8.2个百分点,用电量增速上升幅度比经济增速高2.8个百分点;2008年,受国际金融危机以及我国经济周期下行等因素影响,经济增速下降了4个百分点,而全社会用电量增速下降了9.6个百分点,用电量增速下降幅度比经济增速高5.6个百分点。

由此可见,电力消费增速作为反映经济增长的先行指标,在近十几年的波动幅度要大于经济增速的波动幅度。当经济增速回落时,用电增速出现明显回落;当经济增速上升时,用电增速也出现明显上升。

长期以来,我国的电源建设项目均需要国家有关部门审批或核准。在经济下行阶段,国家会相应减少电源项目的开工建设规模;但在经济上行阶段,由于缺少对经济运行周期的预先准确判断,往往是在经济开始处于上升阶段时才大量增加电源新开工项目;由于电源建设工期较长,从而导致发电装机增速滞后于经济增速变化,电力供需紧张,进而影响到经济发展。例如2000年以来,我国经济开始进入新一轮增长周期,但发电装机增速持续下降,到2002年仅增长5%左右,远低于GDP增速和用电量增速,从而导致2003至2005年出现了全国性电力供应紧张局面。

科学安排电源规模保障经济健康发展

电力发展的“十二五”规划编制工作即将启动,如何正确地看待今明两年的电力供需平衡情况,如何准确地预测和判断“十二五”期间电力需求增长,如何科学合理安排年度电源开工规模、使电力供应能力的增长更好地适应经济周期的变化节奏、更好地满足经济发展的需要,这是政府主管部门、专业研究机构和专家学者必须研究解决的重要问题。

首先,分析今明两年电力供需形势。今年在国际金融危机的影响下,我国经济发展形势不容乐观。国家及时出台了“保增长、扩内需、调结构”的一系列政策和措施,预计全社会用电量将保持低速增长,达到3.53至3.60万亿千瓦时。2010年,国际金融危机的影响将会逐步减弱,我国经济将很可能迎来恢复性增长,全年GDP增速可能会超过8%;全年全社会用电量达到3.78至3.92万亿千瓦时,增速为7%至9%。

预计今年电源投产发电装机总规模约8000万千瓦左右,考虑退役及关停小火电1000万千瓦,年底全国装机容量将达到8.6亿千瓦。预计2010年新投产装机规模约8000万千瓦,考虑机组退役及小火电关停容量,2010年底全国装机容量将达到9.3亿千瓦左右。

2009年至2010年,全国电力供需总体平衡,部分区域略有富余。但受气候、来水、电煤供应和电网“卡脖子”等不确定性因素影响,可能会出现局部短时电力供应紧张问题。

其次,分析“十二五”期间电力需求。我们认为,经过两至三年的经济结构调整,预计2011年我国经济将会迎来新一轮的增长,“十二五”期间国民经济将处于经济周期的上行通道。拉动这一轮经济增长的重要因素是国际经济复苏以及我国工业化、城镇化过程的可持续推进。分析我国内外部环境,这一轮经济上升期有望持续到2020年。预计“十二五”期间经济增速为9%左右。考虑到节能减排力度的不断加大,经济结构调整进一步加速,“十二五”期间我国用电增速在8%左右,到2015年我国全社会用电量将达到5.5万至5.8万亿千瓦时。

在经济处于上升通道时,电力需求增速上升幅度要高于经济增速变化,电力供应能力能否满足届时需求,与近期的电力开工规模紧密相关。为满足“十二五”期间电力需求,在计及风电有效出力参与电力平衡的情况下,到2015年全国发电装机应达到13亿千瓦左右,考虑关停小火电以及机组退役等因素影响,“十二五”期间需新投产装机容量近4亿千瓦,相当于每年投产装机容量约8000万千瓦。

因此,在2010年之前,根据国家能源发展战略以及各类发电机组的建设工期,要合理安排电源项目开工时序以及投产规模。火电建设工期一般在三年左右,核电在六年左右,大型水电为七至八年甚至更长。由于水电和核电项目建设工期比较长,因此“十二五”期间水电和核电新增装机规模目前可以大致确定。在考虑水电、核电装机的投产规模后,须根据火电项目建设工期合理安排火电项目建设规模和开工时序。

“十二五”期间,全国水电装机有望年均增加1400万千瓦,到2015年有望达到2.7亿千瓦(含抽水蓄能电站);核电装机有望年均增加500万千瓦,2015年力争达到3300万千瓦;风电及其他装机每年新增700万千瓦,到2015年达到6000万千瓦。假定水电发电设备年利用小时数为3500小时,核电发电设备利用小时数为7500小时,风电及其他发电设备利用小时数为2000小时。根据电力电量平衡计算,火电发电机组应保证年均新增5000万千瓦左右,到2015年达到9.4亿千瓦左右,才能使2015年全国发电设备利用小时数在4500小时左右,保证电力供需平衡。(作者系国网北京经济技术研究院院长) |