|

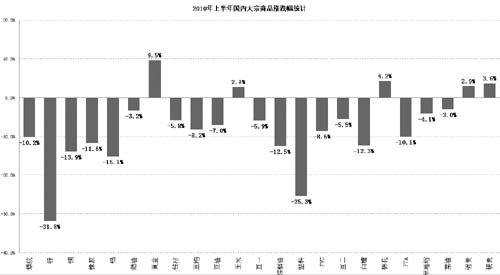

6月份,国内大宗商品市场受国内信贷紧缩、投资增速下降以及外围经济动荡等因素影响,整体呈现震荡下跌格局。后期看来,这些因素还将在一定时间内主导商品走势,预计7月份大宗商品仍难以摆脱弱势震荡,但农产品由于进入生长关键期,或因天气因素出现反弹。

黄金:上升通道保持完好

6月份黄金价格再次走出震荡上升行情,较其他商品表现独立。欧洲债务危机仍然是影响市场的主要因素之一,目前市场的担忧正在从希腊向欧元区周边国家以及欧元区银行系统逐渐扩散。同时,近期美国公布的经济数据屡屡低于预期。欧洲债务问题可能会在某种程度上影响美联储的想法,因此不排除美联储推迟加息时间的可能,宽松的货币政策仍将延续,这将有利于金价。

期货市场和现货市场的数据均显示黄金的投资需求仍然强劲。虽然进入6-7月份后,实物黄金的消费将会逐步步入淡季,不过,平淡的实物黄金消费可能会被强劲的投资需求所抵消。技术分析显示,金价的长期上升通道仍然保持完好,维持年内目标1300-1350美元不变。

铜:仍会维持弱势格局

6月份国内外铜价均刷新了2月份创立的今年的低点,但随后出现反弹。欧洲敲定救助方案细则给市场以支持。7月份西班牙有巨额债务偿还,为防止危机扩散,欧洲急速出台救助方案细则,以建立防火墙。但欧洲削减赤字会影响经济增长,仍引发市场担忧。

目前铜原材料供应仍然紧张,但接下来铜的消费将进入消费淡季,铜的消费增幅可能放缓。在各国政府找到刺激经济的新增长点之前,铜市仍会维持弱势格局。近期我们关注焦点是关键阻力区6900-7100美元的有效性。

铝:发动单边行情概率低

6月铝价探底后弱势震荡。目前宏观面多重因素交织,市场主导因素难辨。

经过连续的下跌后,铝价已经跌破生产成本区间近2000元/吨,虽然氧化铝价已经开始向下调整,但电价的上调导致电解铝生产成本区间难以下移。不过供应过剩格局未改,库存压力依然抑制铝价上行空间,是抑制铝价上行的最大障碍。

铝市场已经进入多空因素交织的格局,各种因素寻求平衡,铝价发动单边行情的概率降低。在宏观经济增长尚存不确定性的大背景下,当前铝价的震荡行情有望维持。

锌:7月行情波动料更剧烈

6月国内外锌价再创新低后出现反弹,欧洲债务危机和中国房地产调控仍是市场压力。欧洲央行可能最早在7月底公布首批25个主要银行的压力测试结果,这将决定市场能否重塑对欧元区的信心。

基本面严重过剩仍是锌市的主要下行压力,且全球锌供应过剩压力仍在扩大。消费上看,中国锌消费稳定但前景并不乐观。7月份锌市可能更为震荡,我们倾向于锌价反弹会遇到阻力。技术上看,LME锌价的关键阻力位在2000美元,沪锌的关键阻力位在16500元,在以上价位有效的情况下,锌市仍难摆脱弱势。

螺纹钢:价格料进一步走低

力拓已正式发文国内钢铁企业要求三季度的协议矿价定为离岸价147美元/吨,相较力拓二季度的结算价格上涨19.5%,日韩已经同意三季度价格。按此价格计算,到岸价格将达到160美元/吨,可能与现货矿石价格形成倒挂。

6月17日出台了《关于进一步加大节能减排力度加快钢铁工业结构调整的若干意见》,6月22日财政部又公布将与2010年7月15日起,取消钢铁等若干产品出口退税政策,近期国家针对钢铁行业的重拳调控手段显示出国家要治理困扰钢铁产业发展多年的“淘汰落后产能、高端产能过剩”等问题决心,这有利于钢铁产业长久发展。在钢价下跌、终端需求受限、成本上涨、出口不利、钢铁行业遭遇严厉调控政策、面临全行业亏损的局面下,钢价有望进一步走低。

橡胶:继续向下空间有限

6月份沪胶主力合约1009最低调至20500元/吨附近,之后虽然出现反弹,但反弹之路阻力重重。但日胶走势较沪胶强劲,因受到日元贬值以及东南亚现货价格较强支撑,差价最高达到10000元/吨左右。

目前市场面临的最大不确定性就是宏观经济面,全球经济复苏道路曲折。但沪胶从4月份以来下滑幅度达到20%以上,预计7月份继续向下空间有限。首先,天胶库存偏紧局面已经形成;其次,东南亚橡胶供应不如预期;中国和日本面临传统的补库时机。因此预计7月胶价运行区间在20000-23000元/吨之间的可能性较大。

塑料:反弹受制于供需失衡

进入6月以来,连塑主力合约1009再度下滑,跌破万元大关,月内跌幅高达12.3%。上游单体乙烯回落,石脑油小幅反弹。现货价格受制于需求低迷难以消化过剩库存。新增产能在当前380.5万吨总LLDPE产能中占比达38%。虽然中国在金融危机中仍然保持了强劲的经济增长幅度,但要在一年中适应近4成的供应增长仍不现实。

国际市场及下游生产情况不佳,价格不断走低,下游厂商购买欲望不强,订单量持续处于低位,塑料期货后市受制于供需失衡的大前提,调控政策也不容忽视,因此中长期仍以空头思路对待。

豆类:逐渐进入“天气市”

6月豆类价格先抑后扬,主要受美盘上涨拉动和现货市场需求转暖影响。欧洲债务危机利空影响逐步释放,市场悲观情绪有所缓解,使得大宗商品市场重聚人气,多数品种逐步进入企稳阶段。而在国内良好的政策预期支持下,连豆底部企稳迹象较为明显,并且在新作大豆逐渐进入“天气市”之后,豆粕期价极有可能继续寻找向上突破机会。

油脂:短期具备反弹条件

2010/2011年度油脂市场基本面预期好转,下年度价格区间或上移。预计2010/2011年度,全球豆油库存使用比0.066,低于2009/10年度的0.069。我国商务部也再次增加对于2009/10年度大豆进口的估计,预计为4800万吨。这一增量为2009/2010年度最后三个月(8、9、10月)市场供应带来很大压力。

6月底至7月上旬,美豆产区进入产量关键时期,天气对产量影响变得至关重要。另外,人民币汇改重启利好大宗商品市场。短期内,油脂市场具备反弹条件。

玉米:粮源紧张支撑价格

目前为止,东北主产区苗情较好,但土壤略旱。东北地区玉米临储拍卖成交率下滑:虽然成交量有所下滑,但在计划销售的玉米中,已经包含中央储备玉米,后期粮源紧张依旧会支撑价格。

东北深加工企业收购价下调:前期东北深加工企业为抢占粮源不断上调玉米收购价格,但随着价格的走弱,深加工企业也对收购价进行了调整。

白糖:中级上涨仍可期待

纽约原糖持续反弹,已构筑中期底部。纽约原糖10月合约本月初一度探至14美分,随着现货需求的紧张以及中国因素的提振,走出持续反弹行情,重回16美分。

2009/2010榨季生产结束,五月产销数据中性偏淡。2009/10年制糖期全国共生产食糖1073.83万吨,比上一制糖期少产糖169.06万吨,产量已定,后市重点看消费。以SR1101合约看,国内糖市中级上涨仍可期待。

|