|

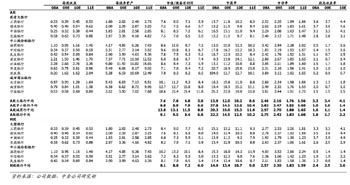

一季度银行股跑输上证指数0.9个百分点。不过,分析师认为,从基本面看,银行经营依然行进在“量价齐升”的景气回升通道。而且,上市银行动态PE和PB分别为10.5倍、1.8倍,处于历史低位,银行股有较大上升空间。但近期内,流动性收紧,银行再融资,以及对调控政策和长期资产质量的担心仍将制约银行股表现。

一季度银行股跑输上证指数0.9个百分点。不过,分析师认为,从基本面看,银行经营依然行进在“量价齐升”的景气回升通道。而且,上市银行动态PE和PB分别为10.5倍、1.8倍,处于历史低位,银行股有较大上升空间。但近期内,流动性收紧,银行再融资,以及对调控政策和长期资产质量的担心仍将制约银行股表现。

二季度信贷增长将回归稳健

4月份的数据显示,金融机构4月新增人民币贷款7740亿元,同比多增1822亿元。数字表明,2010年信贷在支持中长期项目建设上的力度仍然在加强。

国泰君安银行业分析师伍永刚认为,信贷增长将回归稳健,预计二季度新增人民币贷款2万亿元左右,一般性贷款仍有望实现同比多增。一季度大幅压缩票据以“调结构”,未来“调结构”将更多体现在信贷投向。一季度贷款需求指数较2009年四季度提高2.1个百分点至69.1%,升至历史较高水平,其中制造业贷款需求指数增长最快,环比提高3.1个百分点。在贷款供给偏紧和需求的旺盛作用下,信贷结构不断改善,表现在一般性贷款同比多增,票据资产大幅压缩。

一季度企业和居民中长期贷款是主要投向,未来信贷结构的调整将更多体现在信贷投向上的调整,如中小企业信贷增加、个人住房按揭贷款减少等。

净息差将稳步回升

虽然一季度银行净息差水平下降,但机构预计,银行业的整体净息差水平将稳步回升。国金证券的研究报告称,息差下降可能的原因是,由于负债端的重定价,2009年四季度息差反弹,而一季度,负债端重定价因素消失,吸储大战导致存款成本的上升。但二季度行业息差仍有可能环比上升,主要原因是一季度贷款议价能力尚未体现。

不过,央行日前发布的一季度货币政策执行报告显示,一季度金融机构贷款利率小幅回升。报告称,第一季度,非金融性企业及其他部门贷款利率逐月小幅回升。3月份,贷款加权平均利率为5.51%,比年初上升0.26个百分点。其中,一般贷款加权平均利率为6.04%,比年初上升0.16个百分点;票据融资加权平均利率为3.55%,比年初上升0.81个百分点。个人住房贷款利率有所上升,3月份加权平均利率为4.63%,比年初上升0.21个百分点。

从利率浮动情况看,执行下浮和基准利率的贷款占比下降。3月份,非金融性企业及其他部门一般贷款实行下浮和基准利率的占比分别为30.05%和28.91%,比年初分别下降3.14个和1.35个百分点;实行上浮利率的贷款占比为41.04%,比年初上升4.49个百分点。

国泰君安的报告表示,二季度净息差将呈稳步回升态势。由于票据融资占比已降至较低水平,未来信贷结构的期限调整的余地已经不大,此外,今年以来贷存比监管指标的强化对部分中小银行吸收存款和控制负债成本构成一定压力。因此,二季度及以后,净息差的回升将主要依赖于:信贷投向调整带来贷款收益率的提升,包括加大中小企业信贷投放,二套房贷利率的提高等;银行贷款议价能力的进一步提升;同业和债券收益率的提升等;通胀预期下活期存款化的维持;以及加息预期增强加速净息差回升。

目前估值已包含悲观预期

伍永刚认为,“量价齐升”推动行业景气回升。同时,银行业资产质量维持稳定向好,信贷成本有望维持低位,中间业务收入仍将保持较快增长。

国泰君安认为,目前银行业基本面稳健向好,上半年有望实现28%的净利润增长,维持全年净利润增长23%的预测。同时估值偏低,目前14家上市银行2010年动态PE和PB分别为10.5倍、1.8倍。我国银行业正常的估值水平应在15倍PE,2.5倍PB,目前银行股有上涨40%的潜力。因此长期坚定看好银行股的投资价值,给以增持评级。

民生证券的研究报告表示,目前的估值已经包含足够悲观预期。投资者可能高估了资产质量的风险。只要经济仍在上升期间,即使资产质量出现问题,也能够被逐步消化。而且,即使考虑到房地产价格下跌可能对银行资产质量造成的损害,我们认为目前的银行估值(历史最低估值)已经包含了足够悲观的预期。因此,对于前期下跌较多的银行股,无论是从基本面,还是从技术角度,都可能存在一定的反弹机会。

不过,国泰君安同时提醒,单就二季度而言,后续房地产政策风险,融资平台贷款状况和拨备要求的不确定性,仍然会对市场心理产生一定影响,短期建议适度谨慎。 |