|

基本情况:

王女士,月收入1500元,丈夫庞先生,月收入3000元,家庭月支出2000元。两人有一小孩今年三岁,双方有基本社保,老人不用负担,有住房。此外,有外债4万元左右。

理财目标:

一、希望在不影响生活质量的前提下,在两年内还清外债,请问该如何理财?

二、能否在还外债之余,为孩子的未来教育积攒一定的费用?

理财规划:

完善家庭成员保险

在制定偿还外债计划之前,必须要做的事情就是制定好家庭每一位成员的保险计划,只有无后顾之忧,才能从容安排好偿债事宜。

从王女士家庭的情况来看,夫妻双方在完善了基本社保后,至少每人都应投保一份10万元额度的身故保险产品。此外,还应为孩子建立保障计划,建议给孩子投保20万元额度的少儿重大疾病保险和5万元保额的综合意外伤害保险。少儿重大疾病保险25年期20万元额度需一次性缴费3125元,折合到每年仅为125元。

偿还债务首选基金定投

王女士家庭在解决家庭主要风险后,可妥善安排收支结余,进行债务的偿还。

根据王女士家庭月收支的情况,王女士家庭月结余在2500元左右,若夫妻收支状况无变化则两年后的总结余为6万元,完全可偿还4万元负债。但是为了保障生活有序正常的进行还需在偿还方式上进行计划,建议王女士在第二年年底一次性偿还4万元债务。偿债所需以基金定投的方式强制准备,选择保本型基金产品,以保证本金不出现亏蚀。将定投日设定在薪金发放的次日,假设此类基金年收益率3%,则每月1700元的定投额即可。

平时我们在进行基金投资时往往喜欢选择银行作为购买渠道,但如果选择基金公司网销渠道可在申购费用方面得到4折至6折的优惠,不妨考虑。

筹划教育经费激进稳健兼顾

以基金定投方式偿债后,王女士家庭每月还有800元净结余,建议其从中每月拿出400元进行教育金储备,方式仍可采用基金定投。由于王女士孩子只有三岁,筹备大学教育金还有将近16年的时间,故可以选择部分高风险高收益的资产来进行配置,建议其50%选择激进型,剩余选择稳健型。若按保守的年收益率4%、每月定投400元来进行测算,在孩子19岁时可获得将近11万元的教育基金。

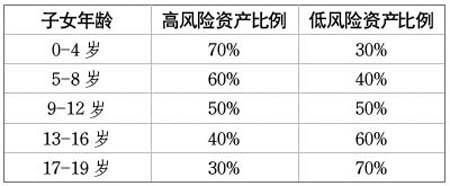

很多父母在为孩子选择教育金的准备方式上过于激进或过于保守,这都是不可取的。投资风格激进的父母将全部资金配置于高风险资产中,一旦遇到资本市场行情持续恶劣和低迷的情况,本金会出现重大亏蚀。而投资风格保守的父母又会将全部资金进行银行储蓄,分析近20年的历史来看,不仅国内外的教育费用均是逐年递增的,且通货膨胀也在侵蚀着我们储蓄账户中的资金。由此,合理选择教育金的准备方式尤为重要,建议牢记两个原则:一是无论您的风险承受能力如何,一定要保持至少30%的无风险资产的配置;二是越是临近教育金使用的期限,越是要降低高风险资产的比例。

下列资产配置比例可供年轻的父母们做参考:

(作者系东方华尔学员、国家理财规划师(ChFP)、第四届全国十佳理财师) |