|

|

|

|

|

|

|

|

| 2009-10-23 作者:本报记者 张汉青 来源:经济参考报 |

|

|

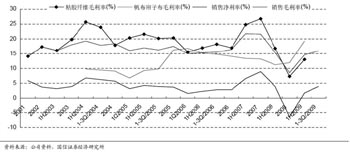

| 公司毛利率与净利润率 |

|

最新发布的三季报显示,2009年前三季度山东海龙实现营业收入23.41亿元,同比减少2.22%;实现利润总额1.03亿元,同比减少13.19%;实现归属于母公司所有者的净利润8808万元,同比增长0.62%;基本每股收益0.10元。

公司预计,年初至下一报告期期末,公司累计实现净利润12000万元,而上年同期公司亏损。今年以来,受粘胶纤维的下游纺织行业回暖的影响,公司主要产品粘胶纤维的需求不断增长,市场销售价格有所提高。

天相投顾分析师认为,粘胶短纤新建产能投产及价格上涨使得公司营业收入环比增长。今年7月份新疆二期5万吨/年及本部5万吨/年粘胶短纤产能投产,公司粘胶短纤产能将达到27万吨/年,粘胶短纤继续坐稳国内第一的位置。由于新建产能在三季度投产,使得三季度的产销量环比增加。另外,粘胶短纤三季度均价为16351元/吨,环比上涨11.32%。粘胶短纤新建产能投产及价格上涨使得公司三季度营业收入达到9.10亿元,环比增加19.40%。

从粘胶行业下游纺织服装的出口来看,今年前9个月出口增速同比下降11.17%,虽然仍处于负增长,但9月份单月的出口数据却给即将到来的秋天带来一些温暖,9月份出口增速为-6.94%,环比增加8.64个百分点,天相投顾对于四季度出现单月正增长充满期待。

消息显示,公司拟非公开发行股票数量不低于6000万股、不超过12000万股,发行价格不低于5.14元/股。拟募集资金净额预计不超过5亿元,其中3.5亿元用于偿还银行贷款,其余部分用于补充流动资金。分析师认为,非公开发行可优化公司财务结构,减少财务费用,提高公司经营业绩。

中银国际发布最新研究报告称,随着目前外围经济逐步复苏,预计未来受到棉短绒和棉花价格的支撑,以及目前行业内供求关系相对平衡的影响。公司2010年业绩值得期待,维持对公司2009、2010年0.24元/股和0.52元/股的盈利预测,重申买入评级。

综合机构观点,山东海龙存在的风险包括:公司非公开发行股票不能通过的风险;出口、内需不达预期的风险;粘胶短纤、棉短绒价格大幅波动的风险。

|

|

|

|

|