|

|

|

|

|

|

|

|

| 2009-10-23 作者:本报记者 刘振冬 来源:经济参考报 |

|

|

|

|

|

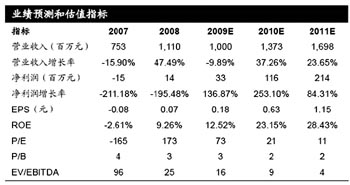

资料来源:光大证券 |

敦煌种业日前公布了其定向增发的投资项目,涉及种子烘干线,油脂、棉籽加工,番茄深加工、脱水蔬菜深加工等多个产业的新建和扩产。分析师认为,这些项目全都投向了原有业务,若增发顺利通过,原有各业务的产量将得到大幅提升,未来业绩有望大幅增长。

目前,我国种子行业市场规模约250亿元,年均增长速度在5%左右,其中玉米约90亿元,水稻约60亿元。因生物能源的发展及人口增长带来的对农作物的需求的增加,推动农产品价格上涨,增强农民种植积极性,提高对种子的需求及种子价格。专家预测到2010年我国种子市场规模将达到300亿元,市场容量大。

招商证券的报告认为,敦煌先锋产能连续三年连年翻番,未来仍将保持高速增长,为业绩贡献主力。从2006年末敦煌先锋成立以来,2007-2009年产能分别为0.7、1.4、2.8万吨,复合增长率100%,随着2010年开始宁夏先锋一至三期工程的陆续投产,未来三年产能仍可以每年1万吨的速度迅速增长,预计2012年前产能达到5.8万吨;同时,以满足迅速扩大的制种产能,敦煌先锋的制种面积也从2008年的2.4万亩到2009年的4.4万亩。不仅产量可以实现高增长,而且由于出众的品质及到位的营销,先玉335系列至今仍保持着20-25元/公斤的价格、将近70%的毛利率及50%的销售利润率的高盈利水平,为公司业绩贡献的主力。

大通证券也认为,下半年先锋种子仍是看点。先锋种子销售势头良好,超出市场预期公司的先锋种子销售形势明显超出预期,成为上半年的主要利润来源。净利润增速同比增长超70%,超出市场预期。主要原因是敦煌先锋玉米种子上半年东北市场开拓成功,预计下半年随着在建产能的到位,对业绩能有进一步的支撑。

安信证券研究员尤宏业认为,完成增发以后,公司未来的食品业务得以扩张,母公司的盈利能力及稳定性得以加强。以最多5000万股的增发量来计算,将今明两年的每股收益将被摊薄21.2%。中长期来看,食品资产的增加会增厚每股净资产,总体ROE水平下降,但不会拖累每股盈利。整体的影响中性偏正面。

安信证券预计,公司2009-2011年的每股收益分别为0.27元、0.71元和0.94元。对应的市盈率分别为53倍、20倍和16倍。先锋种子未来的盈利爆发比较确定,公司目前的估值水平也偏低。给予公司2010年23倍PE的估值,维持公司6个月目标价16.40元。 |

|

|

|

|