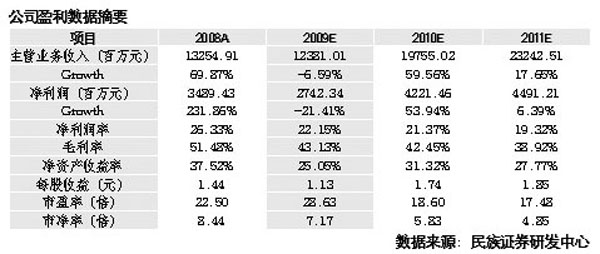

|

西山煤电是我国最大的炼焦煤生产基地,资源储备丰富,主要生产肥煤和焦煤,属国际上保护性开采的不可再生的稀缺煤种。

公司在近日发布的“投资者见面会会议纪要”中表示,公司一季度利润虚高,二季度利润虚低;小矿整合难度较大,未来复产也不易,但建议山西其他集团能够珍惜这最后一次资源分享机遇,对山西的煤炭公司要格外高看一眼。

纪要显示,公司一季度利润虚高,二季度利润虚低,关键原因是焦煤价格结算发生了变化。公司二季度开始全面执行折扣价格,造成一季度没有享受折扣价格的客户,要求公司追溯调整前期售价。为保证销售及回款,公司在二季度发票中把两个季度的折扣全部扣除,导致一季度大部分按照1070元/吨(不含税)入账,二季度却有部分是按照600多元/吨入账。致使公司一季度收入及利润虚高,二季度利润虚低。

公司目前整合集中于四个区域:第一块是临汾古县地区:古县原有38个矿井,共计产量超过1000万吨。目前,公司已签意向超过300万吨。第二块是洪洞地区产量分别为15万吨和20万吨的两个矿井。这两个矿井的小矿主以采矿权和经评估认定的资产作股,公司占绝对控股权。第三块是收购太原古交地区小矿,该地区整合主要是为了保证镇城底矿能够安全开采。第四块是兴县晋兴子公司的资源整合,目前只是意向。

小矿整合难度较大,未来复产也不易。山西省政府对小矿整合复产的积极性很高,近一年接连出台简化操作的办法提高整合效率。但实际上,公司在跟小矿沟通当中仍然存在诸多问题,小矿相关资产缺乏有效发票导致其价值难以确认、地方利益的诉求成为难题等。

整合没有实现,复产则难以开展。对于产量低于30万吨以下的矿井不愿意承担快速复产带来的风险。公司整合过来的两个洪洞小矿井,并不主张立即投入生产。对于焦煤复产,公司认为将会是一个渐进的过程;如果复产恰能接续上需求增加及进口煤减少,对煤价造成压力将变小。

公司认为,小煤矿整合是各方利益的重新平衡,是一场盛宴,但也是一场攻坚战。山西其他集团能够参与其中是最后一次资源分享机遇,投资者对山西的煤炭公司要格外高看一眼。

无论是从内外部资源扩张,还是山西焦煤集团的整体上市的角度考虑,西山煤电都是现时点可以进行长期投资的优质标的。东吴证券分析师朱丹认为,近三年,由于山西以及全国其他省市统一开展的煤炭资源整合和整体上市工作的开展,煤炭板块的业绩成长性和盈利能力将有较大幅度的提高,应该给予一定的估值溢价。

虽然东吴证券看好公司中长期业绩增长,但同时也提醒投资者,焦煤价格未出现预期中的大幅上涨,将对公司业绩产生较大影响。煤炭生产具有天然的不确定性,许多状况以目前的技术和管理水平仍然无法解决,因此安全生产因素应该给予关注。 |