|

|

|

|

|

|

|

|

| 2009-09-04 本报记者:张汉青 实习生:张晓芳 来源:经济参考报 |

|

|

近日,宁沪高速公布的2009年上半年业绩显示,其营业收入和净利润均实现增长,虽然以通行费为主的主营业务有所下降,但投资收益增长和财务费用的下降均为公司带来意外增长。多家机构预测,随着经济回暖,公司主要路段车流量和通行费收入将重拾升势。

近日,宁沪高速公布的2009年上半年业绩显示,其营业收入和净利润均实现增长,虽然以通行费为主的主营业务有所下降,但投资收益增长和财务费用的下降均为公司带来意外增长。多家机构预测,随着经济回暖,公司主要路段车流量和通行费收入将重拾升势。

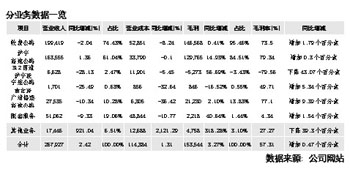

报告显示,公司实现营业收入26.8亿元,同比增长2.4%;归属于母公司的净利润为9.7亿元,同比增长14.6%。

以房地产为主的其他业务的快速增长有效弥补了通行费收入的下降。报告显示,上半年公司主营业务通行费收入19.94亿元,同比下降2.04%,占公司总收入的74.4%,公司的其他业务如房地产和广告业务实现收入1.74亿元,同比增长921%,有效弥补了公司公路收费业务下滑的不足,成为新的利润增长点。

投资收益的大幅增长和财务费用的下降提高了营业利润。安信证券认为,公司投资收益主要来自于联营的苏嘉杭高速和江阴大桥,苏嘉杭高速受益于苏通大桥开通和财务费用下降,净利润同比增长了214%,使得2009年上半年,公司的投资收益同比增长22.4%。

同时,国家实施适度宽松的货币政策不变,公司债务的减少和贷款基准利率的降低,使公司财务费用同比降低了27.0%。预计下半年,苏通大桥将继续诱导苏嘉杭车流量的增长,公司投资收益有望继续增长。预计短期内公司的融资策略不会改变,财务费用有望继续保持较低水平。

虽然报告期内单车收入有所下降,但客车流量的迅速增加有效对冲了货车流量的下降,仍实现了通行费收入的小幅增长;苏嘉杭则继续受益苏通大桥开通带来的增量车流。此外,广靖、锡澄和江阴大桥上半年的经营表现除受经济影响外,到2009年下半年苏通大桥的分流影响将会渐趋平稳。

中金公司预计,上半年江苏省GPD增速达到11.2%,好于全国水平4.1个百分点,保证了宁沪高速各路段车流量较为稳定的增长;随着下半年出口反弹以及省内经济指标继续好转,公司营运数据也将延续增长的势头,有望推动全年盈利同比增长20.9%,较中期水平有7.0个百分点的提升。

在下半年预期较好的情况下,中信证券提醒投资者,利率风险的不确定性和分流竞争的压力,以及收费经营期限和收费标准等变动,都会使公司业绩受到影响。

|

|

|

|

|