|

作为中国啤酒行业龙头企业之一的燕京啤酒,其发展一直备受关注。近期,公司受到了中国人寿保险(集团)公司等保险巨头的青睐,被持仓量不断提高。

作为中国啤酒行业龙头企业之一的燕京啤酒,其发展一直备受关注。近期,公司受到了中国人寿保险(集团)公司等保险巨头的青睐,被持仓量不断提高。

2009年上半年,燕京啤酒销量增长超出预期,公司上半年累计啤酒销量同比增长14%,比同期行业规模以上企业产量增长率高出近8个百分点(6.03%)。

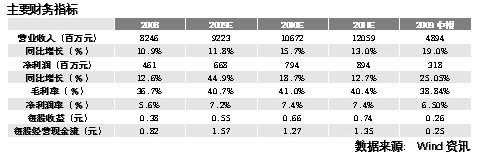

公司于7月28日发布了半年报。报告显示,公司实现营业收入489449.16万元,同比增长了18.98%;实现营业利润42061.02万元,同比增长了16.75%;实现净利润31841.63万元,同比增长25.05%;每股收益为0.26元,每股经营性净现金流为0.25元。

面对2008年国际金融危机和石油价格的下降,加拿大、澳大利亚大麦价格也出现大幅度回落,对此,公司改变原来提前采购大麦的策略,从2008年下半年起停止采购大麦。2009年上半年,公司新进大麦价格在250美金/吨,最低的有215美金/吨,与去年高点500美金/吨比,出现了大幅下降。此外,啤酒花价格也从2008年的8.6万元/吨下降到目前的4万元/吨左右。据此,兴业证券研究报告预计,公司2009年毛利率会呈现逐季递增的趋势。

2009年上半年报告期内,公司销售啤酒221万千升,同比增长14%,加上受托经营管理的企业共销售啤酒234万千升,增速远高于啤酒行业的增速6%。兴业证券研究报告分析指出,由于今年北京天气炎热,公司北京市场4、5月单月销量增速约为20%,6月甚至出现供不应求的局面,第三季度没有了去年奥运会的影响因素,北京市场销量增长仍有可能超预期。外埠市场也保持一个高速的增长,上半年啤酒销量同比增长17%。外埠市场仍存在可挖掘的潜力,也是公司未来的业绩增长点。

2009年上半年公司对去年高价进口库存大麦的消化,加上上半年啤酒价格同比上涨(涨幅为4.44%),使得公司全年毛利率有望继续提升。民族证券研究报告认为,奥运补偿效应以及啤酒行业的发展惯性,有可能使得公司下半年产量增速也进一步提升。如果母公司及其控股子公司均通过高新技术企业认定,那么可以增厚每股收益约0.08元。此外,研究报告也指出了投资存在的一定风险因素,公司上半年管理费用率7.73%,同比上升了0.46个百分点。

|