|

|

|

|

|

|

|

|

| 2009-07-17 本报记者:刘振冬 来源:经济参考报 |

|

|

重组和资产注入预期成为近期旅游行业回暖的主要驱动。丽江旅游日前公告,将定向增发引入云南旅投作为战略投资者。国信证券认为,就中长期而言,此举可能打开丽江旅游成长空间。

重组和资产注入预期成为近期旅游行业回暖的主要驱动。丽江旅游日前公告,将定向增发引入云南旅投作为战略投资者。国信证券认为,就中长期而言,此举可能打开丽江旅游成长空间。

国信证券的研究报告表示,丽江旅游面向的旅游资源,将从丽江地区拓展到云南全省。云南省作为旅游大省,具有非常丰富的旅游资源。背靠这样一个实力强大的旅游投资公司股东,后续在旅游资源获取、整合上,丽江旅游可能扮演一个更加重要的角色。国信证券分析师廖绪发认为,丽江旅游此次引进云南旅投具有一定的高层战略安排的意味。本次增发价格并不便宜。作为战略投资者介入,应该对后续增长抱有较大信心。

招商证券的研究报告表示,定向增发带来资产注入的想象空间。云南旅投是云南旅游资源开发和整合的重要平台,未来将在投资和融资方面有较大动作;目前拥有众多优质旅游开发项目,预计未来三年投资200至300亿元,资金需求大,这为资产注入带来想象空间。

山西证券分析师加丽果表示,引进战投短期可缓解财务压力,提升每股收益。丽江旅游的资产负债率逐年呈大幅上升趋势,2006年末、2007年末、2008年末和2009年3月末,合并报表的资产负债率分别为15.29%、24.93%、40.67%、52.12%,高于同行业平均水平。高资产负债带来高财务费用,使用部分募集资金偿还1.6亿元银行贷款,可以将公司资产负债率降低到31.66%左右。按银行贷款利率6.52%计算,每年节省财务费用1320.10万元,以2009年一季度净利润816.74万元计算,若偿还贷款和补充流动资金数额为20247亿元,则发行后模拟净利润为1097.26万元,模拟净利润÷发行后股本=1097.26万元÷11632.30万股=0.094元/股,发行前2009年一季度每股收益为0.082元/股,发行后上市公司股本有所扩张,但每股收益不仅没有被摊薄,反而得到一定程度提升。

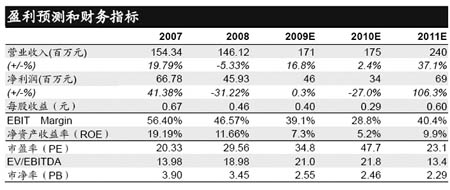

国信证券表示,丽江旅游总股本从9932万增加到11632万股,增厚约17%;增发后因财务费用节省2009、2010年净利润分别提高10%和25%,每股收益为0.40元、0.29元,2009年虽有略微摊薄,但2010年以全年计算则增厚8%左右。此次定向增发一方面直接增厚2010年每股收益,另一方面从长期而言打开了丽江旅游的成长空间。当前股价下2009年、2010年PE为34倍和44倍。 |

|

|

|

|