|

长城证券日前发布最新报告认为,华电国际定位发生重大转变,“以发电为主体,煤炭、金融为两翼”的发展路径渐行清晰,有望为公司后继发展提升盈利空间。“煤炭之翼”提升煤炭自给率,力争2020年自有煤矿年产量达到年耗煤量的30%-40%。

长城证券日前发布最新报告认为,华电国际定位发生重大转变,“以发电为主体,煤炭、金融为两翼”的发展路径渐行清晰,有望为公司后继发展提升盈利空间。“煤炭之翼”提升煤炭自给率,力争2020年自有煤矿年产量达到年耗煤量的30%-40%。

报告表示,未来五年,将实现煤炭储量达到20亿吨,煤炭自给3000万吨;“金融之翼”:多种融资形式为公司减负。除了2008年发行了35亿短期融资券和30亿的中期票据,可以总共减少1.2亿利息支出。

公司计划2009年进行非公开定向增发融资不超过35亿元,增发价4.5元,资金成本因此由2008年6.44%、降至2009全年在5%以下,为公司后续债务融资提供良好的保障。而且此次增发融资的33.6%均用于新能源项目,优化公司电源结构。公司可再生能源电量占比由2.8%提升至7.7%。

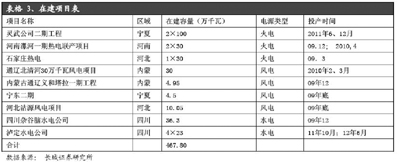

公司现装机容量达到2329.35万千瓦,2013年装机将突破4000万千瓦。2009年公司在建共计容量为467.80万千瓦,前期储备项目还有300万千瓦。盈利能力回升,一方面去年下半年两次电价上调,平均电价增幅约1%。

另一方面,2009年1季度标煤单价约640元/吨,环比下降16%,预计2009全年燃料成本将维持在标煤单价630-640元左右的水平。煤价回落、及煤耗逐年降低对于燃料成本敏感性较高的华电国际而言,无疑有助提升盈利能力。预计2009年毛利有望回暖至20%左右。

此外,本次增发项目盈利能力较好,IRR均达到8%-18.8%,因此不仅减轻财务负担,而且随着项目投产后,地理和产业链布局不断优化,也能提升盈利水平。

公司主要服务区域集中在山东、四川、宁夏、河南等地,2009年,山东、宁夏、河北、浙江四省利用率将有小幅回落,而河南、四川、安徽将同比将有所增长。

长城证券表示,综合来看,预计公司2009年发电量微幅增长,利用小时同比下降4%。预计2009、2010年EPS分别为0.27元和0.35元。并对“煤价、电量”进行敏感性分析,结论:煤价每涨10元/t,EPS减少大约6分钱,反之亦然。目前股价对应2009年PE为18倍,最新PB为2.57倍,业内估值相对偏低,给予短期谨慎推荐、长期推荐评级。

中信证券表示,电力上市公司在行业中的代表性较强,其盈利能力也在回升进程中。2009年第一季度,随着高价库存逐步被消化,电力上市公司实际用煤成本大幅降低,盈利能力显著改善,并实现整体扭亏。电源主要集中于东部沿海地区的电力公司,如华能国际、华电国际、上海电力、粤电力等公司的盈利能力回升幅度最为明显。2009年第二季度以来,煤价较为稳定,机组利用率情况好转,预计电力行业盈利能力继续提高。

|