|

|

|

|

|

|

|

|

| 2009-06-26 本报记者:刘振冬 来源:经济参考报 |

|

|

中海海盛是中国海运集团旗下的骨干企业,在海南大宗散货运输市场上占据主导地位,拥有亚洲规模最大、总吨位达3.35万吨的沥青运输船队。中海海盛持有招商证券6951万股,投资成本仅8257万元,招商证券一旦成功上市,该部分股权投资增值潜力巨大。同时,中海海盛还拥有清华紫光创投股权,未来随着创业板的启动,也有望进入创投收获期。

中海海盛是中国海运集团旗下的骨干企业,在海南大宗散货运输市场上占据主导地位,拥有亚洲规模最大、总吨位达3.35万吨的沥青运输船队。中海海盛持有招商证券6951万股,投资成本仅8257万元,招商证券一旦成功上市,该部分股权投资增值潜力巨大。同时,中海海盛还拥有清华紫光创投股权,未来随着创业板的启动,也有望进入创投收获期。

目前,参股券商概念股行情源自两个方面;一是券商将受益于IPO重启;二是券商本身的IPO预期。后者赋予了市场更多的想象空间,参股券商的中海海盛不但能分享招商证券业务成长也能分享到招商证券上市带来的股权溢价。

大摩投资短线小组的研究报告认为,由于中海海盛同时持有招商证券和清华紫光科技创投公司的股权,因此IPO的重启和创业板的临近都会给公司带来实质性的巨额利润。招商证券经证监会评定为A类A级券商,在券商排名中相当靠前,如果预计招商证券的市盈率在30倍左右,按08年赢利计算,市值约600亿元,发行后二级市场交易价在14元左右。中海海盛每股含招商证券0.154股,预计每股将增值2.1元。此外公司还持有2000万股紫光创投的股权(占紫光创投股本的8%),随着创业板的临近公司也会获得相应的利润。

不仅如此,中海海盛参股70%的深圳市中海海盛沥青有限公司,此公司是中国海运集团归口经营沥青业务的专业公司,集沥青进出口贸易、海陆运输、仓储中转等功能于一体,可为用户供应高质量的道路沥青。公司拥有总储量达22500t的四座散装沥青库,有亚洲规模最大,总吨位达33500t的沥青运输船队的支持,经营实力强劲。

今年5月起随着流通性过剩以及大宗商品价格的飞涨,航运市场一改前期低迷的状态快速回暖。具有重要的意义的海运综合指数(BDI)更是从1786点疯长到3809点。虽然这种情况可能难以持久,但是阶段性利好也足以推动航运业有效发展。

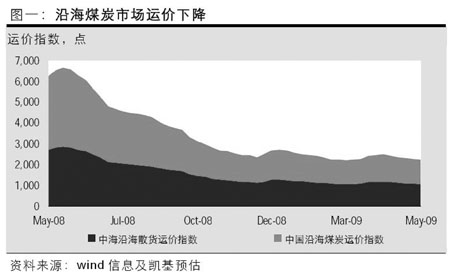

不过,凯基证券的研究报告提醒投资者,运价下降将影响中海海盛2009年业绩。由于2008年四季度起市场运价不断下滑,中海海盛签订的2009年合同运价也出现大幅下滑。2008年,海南电煤和海南铁矿石运输收入分别占公司运输业务收入的50.1%和4.49%,为中海海盛主要收入来源。2009年海南电煤和海南铁矿石合同运量与2008年持平。 |

|

|

|

|