|

|

|

|

|

|

|

|

| 2009-06-19 本报记者:方家喜 来源:经济参考报 |

|

|

作为两市中最优质的旅游企业之一―――桂林旅游,是国内旅游市场恢复性增长的最大的赢家。2009年一季度,在入境游市场持续低迷的背景下,依赖国内旅游市场的强劲回升,桂林旅游游客接待量同比实现增长。其中,漓江游船客运业务接待量同比增长25.16%,银子岩景区、丰鱼岩景区、贺州温泉景区接待量分别同比增长26.37%、29.24%、32.79%。

作为两市中最优质的旅游企业之一―――桂林旅游,是国内旅游市场恢复性增长的最大的赢家。2009年一季度,在入境游市场持续低迷的背景下,依赖国内旅游市场的强劲回升,桂林旅游游客接待量同比实现增长。其中,漓江游船客运业务接待量同比增长25.16%,银子岩景区、丰鱼岩景区、贺州温泉景区接待量分别同比增长26.37%、29.24%、32.79%。

中信建投分析师沈周翔认为,随着对景区资源独占性控制的进一步深入,桂林旅游“旅游资源整合龙头”的形象呼之欲出。在目前已控制的五大景区中,银子岩景区和天门山景区的发展空间非常大,汽车宿营地功能和桂林北部环线游产品系值得投资人期待。2009年,桂林旅游有可能利用再融资工具以完成桂林市“两江四湖”环城水系项目和桂林漓江大瀑布饭店两个项目的收购事宜,实力有望再上一个台阶。

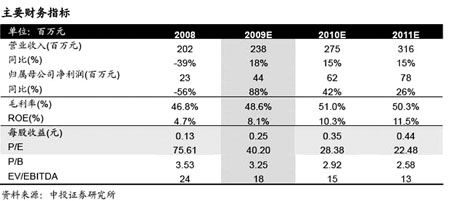

中投证券的研究报告表示,桂林旅游再融资工作2009年年中有望启动,乐观预期相关资产三季度末并表。桂林旅游再融资工作仍具有一定的灵活空间,具体体现在;一是,资产收购价格具有下行可能;二是桂林漓江大瀑布饭店3.5亿贷款短期可还可不还;三是银子岩景区改扩建工程可以利用自有资金。以10亿元融资需求为基准,预计公司增发1.1亿股。

在现有业务基础上,中投证券预测,桂林旅游2009-2011年的EPS分别为0.25、0.35、0.44元;若2009年三季度末再融资工作顺利完成,2009-2011年EPS分别显著增厚至0.31、0.54、0.66元,其中福隆园项目2009-2011年分别贡献了0.14元。

中信金通的研究报告认为,综合来看,国内居民的旅游需要旺盛,桂林旅游周边交通环境改善明显。经过多年的培育,桂林旅游已经控制了大桂林地区的主要旅游资源,一旦环境好转,业绩将出现快速增长。增发收购是桂林旅游面临的一次战略性机遇,考虑到以经济型旅游为主方式下,短途游受到追捧,桂林旅游又位于国内主要客源地的珠三角附近,客源的充足也为其业绩提供了保障,此外,收购两江四湖和漓江大瀑布酒店的计划有望重新启动,也有望成为股价运行的催化剂。而且,桂林旅游近期受流感消息打击股价下跌明显,由于实质影响有限,预计将出现短线交易机会。 |

|

|

|

|