虽然身处五大电力公司以外,但背靠央企控股股东――国家开发投资公司,专注于西部市场的国投电力也难以让人小视。 虽然身处五大电力公司以外,但背靠央企控股股东――国家开发投资公司,专注于西部市场的国投电力也难以让人小视。

国投电力2002年重组上市后,在控股股东国家开发投资公司的支持下快速扩张。目前,国投集团正在启动旗下电力资产整合。国投电力拟向国投公司发行股份购买其持有的改制后的电力公司100%的股权。本次重大资产重组完成后,国投电力将新增投产装机容量585万千瓦、权益装机容量280万千瓦,分别增长86.1%、84.8%。本次拟注入资产在建项目装机容量和权益装机容量1040万千瓦和531万千瓦。

重组完成后,国投电力的电源结构将得到改善,水电机组装机容量将大幅提升,占总装机规模比例将达41.25%,大幅改善了国投电力的电源结构。国投电力将从一个单纯的火电企业转变为上市公司中为数不多的大型水电企业之一,将获得雅砻江流域水能资源全流域开发、天津北疆发电厂循环经济项目等多个具有长期发展潜力的优质项目。

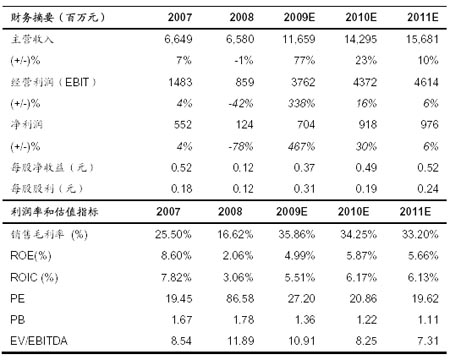

在2008年火电行业全面亏损的形势下,国投电力经营业绩仍然保持了盈利态势;全年实现主营业务收入65.53亿元,利润总额2.79亿元,实现归属于母公司净利润1.24亿元。

渤海证券的报告表示,2009年一季度,由于电力需求的下降,国投电力控股及参股各发电企业上网电量同比下降24.07%,从而造成营业收入出现下降,但是2008年两次上调火电上网电价抵消了一部分上网电量下降的不利影响,而一季度毛利率水平也因此达到16.47%,比去年同期提高0.72个百分点。由于煤炭长期合同占比达到70%,而目前长期合同谈判仍在僵持,暂时延续去年末的价格,因此一季度入炉标煤价格仍出现同比上涨。

渤海证券预计,随着国内经济的复苏,国投电力二季度上网电量将有所恢复,2009至2010年分别实现收入116.59亿元、142.95亿元,同比分别增长77.18%、22.61%;实现净利润7.04亿元、9.19亿元,同比分别增长467.8%、30.3%;对应每股收益分别为0.37、0.49,国投电力2009年合理的价值区间为11.56至16.17元/股,维持“买入”评级。 |

|