¡¡¡¡ÈÚ×ÊĐèÇóÈÔÆ£Èơ¡¡ÖĐ³¤ÆÚ´û¿î»ØÉưÄѳÖĐø

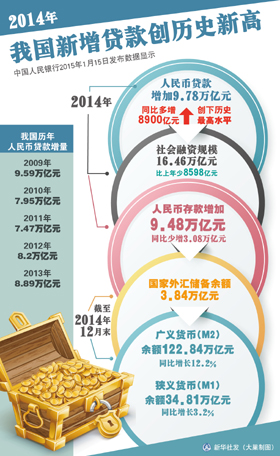

¡¡¡¡×îĐ³ö¯µÄÑëĐĐ½đÈÚÊư¾ƯÏÔʾ£¬2014ÄêÉç»áÈÚ×ʹæģΪ16.46Ị́̉ÚÔª£¬ÎªÀúÊ·´Î¸ßˮƽ£»ÈËĂñ±̉´û¿îÔö¼Ó9.78Ị́̉ÚÔª£¬´´ÀúÊ·×î¸ßˮƽ¡£²»¹ư£¬ÓÉÓÚÍâ»ăƠ¼¿îµÄ´óÁ¿¼ơÉÙ¶Ô»ơ±̉Ôö³¤ĐγɽϴóÏÂĐĐѹÁ¦£¬ÄêÄ©M2ÔöËÙÏ»¬ÖÁ12.2%£¬Ç̉²¢Î´´ïµ½Äê³ơ13%µÄÄ¿±ê¡£

¡¡¡¡¾¡¹ÜÑëĐбí̀¬³Æ£¬M2ÔöËÙ½ÏÍùÄêϽµÊǾ¼Ă½á¹¹µ÷Ơû¡¢̉øĐбíÍâÈÚ×ÊÊƠËơ¡¢²úÄܹưÊ£²¿ĂÅÀ©ƠÅ·Å»º̉Ô¼°Í¬̉µ¼à¹Ü¼ÓÇ¿ÔÚ»ơ±̉ÔËĐĐÉϵķ´Ó³£¬̉²ÊǽđÈÚÊÊÓ¦¾¼ĂÔËĐжø³öÏֵġ°Đ³£̀¬¡±£¬²»¹ư£¬²»ÉÙÈËÊ¿ÈÔÈ»ÈÏΪ½µÏ¢½µ×¼µÈ¿íËÉƠ₫²ßÊÇ´ó¸ÅÂÊʼ₫¡£

¡¡¡¡̀́Á¿¡¡ÈËĂñ±̉´û¿î´´ÀúÊ·Đ¸ß

¡¡¡¡̀́Á¿¡¡ÈËĂñ±̉´û¿î´´ÀúÊ·Đ¸ß

¡¡¡¡´ÓÈ¥ÄêÈ«ÄêÊư¾ƯÀ´¿´£¬¡¡2014ÄêÉç»áÈÚ×ʹæģΪ16.46Ị́̉ÚÔª£¬ÎªÀúÊ·´Î¸ßˮƽ£¬½ö±È2013ÄêµÄÀúÊ·×î¸ßλÉÙ8598̉ÚÔª¡£ÆäÖĐ£¬ÈËĂñ±̉´û¿îÔö¼Ó9.78Ị́̉ÚÔª£¬´´ÀúÊ·×î¸ßˮƽ¡£ÖµµĂ×¢̉âµÄÊÇ£¬È¥ÄêÈ«ÄêÈËĂñ±̉´û¿îƠ¼Éç»áÈÚ×ʹæÄ£µÄ59.4%£¬±ÈÉÏÄê¸ß8.1¸ö°Ù·Öµă£¬Ơ¼±ÈΪÎåÄêÀ´×î¸ßˮƽ¡£

¡¡¡¡Ơë¶Ô2014ÄêÈËĂñ±̉´û¿îÔÚÉç»áÈÚ×ʹæÄ£ÖĐƠ¼±ÈÉÏÉư£¬ÖĐ¹úÈËĂñ̉øĐе÷²éͳ¼Æ˾˾³¤Ê¢Ëɳɱíʾ£¬Ơâ²¢²»±íĂ÷Éç»áÈÚ×ʹæÄ£½á¹¹±äµĂ²»ºÏÀí¡£ËûÖ¸³ö£¬ÈÚ×ʽṹµÄ±ä»¯Ö÷̉ªÓĐÁ½·½ĂæỘ̉¡£Ê×ÏÈ£¬¼à¹Üµ±¾Ö¼ÓÇ¿Á˱íÍẩµÎñ¼à¹Ü£¬´óÁ¿±íÍâÈÚ×Êת̉Ƶ½Á˱íÄÚ¡£2014Ä꣬ʵ̀å¾¼ẲÔίÍĐ´û¿î¡¢ĐÅÍĐ´û¿îºÍδ̀ùÏÖµÄ̉øĐĐ³Đ¶̉»ăƱ·½Ê½ºÏ¼ÆÈÚ×Ê2.90Ị́̉ÚÔª£¬½öΪÉÏÄêµÄ56.1%£¬Í¬±È¼ơÉÙ2.27Ị́̉ÚÔª£»Ơ¼Í¬ÆÚÉç»áÈÚ×ʹæÄ£µÄ±ÈÀưΪ17.5%£¬±ÈÉÏÄêµÍ12.3¸ö°Ù·Öµă¡£¡°±íÍẩµÎñ»Ø¹é±íÄÚ£¬¿É̉ÔÔÚ̉»¶¨³̀¶ÈÉϽµµÍÈÚ×Ê·çÏƠ£¬Ëơ¶̀ÈÚ×ÊÁ´̀ơ£¬¼ơÉÙÈÚ×ʳɱ¾£¬ÓĐÀûÓÚ½đÈÚ»ú¹¹µÄÎȽ¡ÔËĐĐºÍ¶Ôʵ̀å¾¼ĂµÄÖ§³Ö¡£¡±Ê¢ËɳÉ˵¡£

¡¡¡¡Æä´Î£¬Ê¢ËɳÉÖ¸³ö£¬Ö±½ÓÈÚ×ʽđ¶îºÍƠ¼±È¶¼´´ÀúÊ·×î¸ßˮƽ£¬±íĂ÷ÈÚ×ʽṹ¼̀ĐøÓÅ»¯¡£2014Ä꣬·Ç½đÈÚÆó̉µ¾³ÄÚƠ®È¯ºÍ¹ÉƱÈÚ×ʺϼÆ2.86Ị́̉ÚÔª£¬Ơ¼Í¬ÆÚÉç»áÈÚ×ʹæÄ£µÄ17.3%£¬½ÏÉÏÄềá¸ß5.5¸ö°Ù·Öµă£¬¶¼´´ÀúÊ·×î¸ßˮƽ¡£

¡¡¡¡º£Í¨Ö¤È¯ºê¹ÛÍŶӷÖÎöÖ¸³ö£¬»ơ±̉Ơ₫²ß´«µ¼»úÖÆ̉Ñ·¢Éú±ä»¯£¬´̣ͨ×ʱ¾ÊĐ³¡ºÍ¾¼ĂµÄŦ´øÊǸ÷ÀàÖ±½ÓÈÚ×Ê£¬ÓÈÆäÊÇƠ®È¯ºÍ¹ÉƱÈÚ×Ê¡£Î´À´Ơ₫¸®»̣»áÑ¡ÔñÊ×ÏÈÈ«Ăæ·Å¿ªÖ±½ÓÈÚ×Ê£¬È»ºó²Å»á·ÅËÉ»ơ±̉Ϊ֮±£¼Ư»¤º½¡£

¡¡¡¡Ê¢ËɳÉ̉²Ö¸³ö£¬ÈËĂñ±̉´û¿îƠ¼Éç»áÈÚ×ʹæÄ£µÄ±ÈÀưËäÈ»ÔÚ¶̀ÆÚÄÚ´æÔÚ²¨¶¯£¬µ«³¤ÆÚ¿´Ơû̀åÊÇÔÚϽµµÄ¡£2014ÄêÈËĂñ±̉´û¿îƠ¼±ÈÉÏÉư²¢²»±íĂ÷̉Ôºó»¹»áÉÏÉư¡£Ëæ׎đÈÚÊĐ³¡ºÍ½đÈÚ´´Đµķ¢Ơ¹£¬Ô¤¼ÆδÀ´ÈËĂñ±̉´û¿îƠ¼±È×Ǜ廹ÊÇ»á³ÊϽµÇ÷ÊÆ¡£¡°Ó¦µ±Ëµ£¬ÔÚ̉»¶¨Ê±ÆÚÄÚ£¬ÈËĂñ±̉´û¿îƠ¼Éç»áÈÚ×ʹæÄ£µÄ±ÈÀưΪ50%ÖÁ55%£¬ÊÇ̉»¸ö±È½ÏºÏÀíµÄÇø¼ä¡£¡±Ê¢ËɳÉ˵¡£

¡¡¡¡µÍĂÔ¡¡ÖĐ³¤ÆÚ´û¿î»ØÉưÄѳÖĐø

¡¡¡¡¶ø½ö·ÖÎöÈ¥Äê12Ô·ƯµÄÊư¾Ư¿É·¢ÏÖ£¬12ÔÂĐÂÔöÈËĂñ±̉´û¿î´ï6973̉ÚÔª£¬µÍÓÚÊĐ³¡Ô¤ÆÚ¡£´ËÇ°£¬Â·Í¸µ÷²éÖĐֵΪ8527̉ÚÔª¡£²»¹ư£¬Èô·ÖÏîÀ´¿´£¬Óë±íÄÚƱ¾ƯÈÚ×ÊĂÍÔöÖúÍÆĐÅ´ûÔö³¤²»Í¬£¬12Ô·Ư£¬±íÄÚƱ¾Ư³öÏÖÁ˽ü´ó°ëÄêÔö³¤ºóµÄÊ״ξ»¼ơÉÙ£¬¼ơÉÙÔ¼1400̉ÚÔª¡£Óë´Ëͬʱ£¬ÖĐ³¤ÆÚ´û¿î»ØÉưĂ÷ÏÔ¡£ÆäÖĐ£¬¾ÓĂñÖĐ³¤ÆÚ´û¿îͬ±È¶àÔö528̉ÚÔª£¬Æó̉µÖĐ³¤ÆÚ´û¿îͬ±È¶àÔö4987̉ÚÔª¡£

¡¡¡¡ƠĐÉ̀̉øĐĐ×ÜĐĐ½đÈÚÊĐ³¡²¿¸ß¼¶·ÖÎöʦÁơ¶«ÁÁ±íʾ£¬¾ÓĂñ»§ÖĐ³¤ÆÚ´û¿îÔö³¤½ü1700̉ÚÔª£¬´´2009ÄểÔÀ´Í¬ÆÚ×î´óÖµ£¬±íĂ÷½µÏ¢¼°·ÅËÉÏ̃¹º¶Ô¾ÓĂñ¹º·¿´̀¼¤×÷ÓĂ½ÏΪĂ÷ÏÔ£¬ÓĐÀûÓÚ»º½âµØ²úÏÂĐĐѹÁ¦£»¶ø¼ÆËă³öÀ´µÄ12ÔÂÆó̉µ»§ÖĐ³¤ÆÚ´û¿îĐÂÔö½ü5300̉ÚÔª£¬´´Í¬ÆÚÀúÊ·Đ¸ߣ¬Æó̉µ´û¿î¡°µ¼¾²»µ¡±¶Ô¾¼Ă¶øÑÔÊÇ»ư¼«Đźţ¬¿ÉÄÜÓë֮ǰÑëĐе÷¸ßºÏ̉â´û¿î¹æÄ£ÓĐ¹Ø£¬̉²ÓĐ¿ÉÄÜÓë½üÆÚĂܼ¯³ö̀¨µÄͶ×ʼƻ®ÓĐ¹Ø¡£

¡¡¡¡²»¹ưÁơ¶«ÁÁ̉²±íʾ£¬Ơẩ»ÊÆÍ·Ó뵱ǰĐÅÓĂ·çÏƠÉÏÉư¡¢×ʽđ·çÏƠÆ«ºĂϽµµÄÊÆÍ·Ïàă££¬ÆäÖĐÊÇ·ñÓĐ·ÇÊĐ³¡̣̉ËØ´æÔÚ¡¢¸ßÔöÊÆÍ·ÄÜ·ñ³ÖĐø¾ùÓĐ´ư¹Û²́¡£

¡¡¡¡²»ÉÙ̉µÄÚ·ÖÎöʦ̉²ÈÏΪ£¬Ä¿Ç°£¬Êµ̀åÈÚ×ÊĐèÇóÈÔÈ»µÍĂÔ£¬ÖĐ³¤ÆÚ´û¿î»ØÉư¿ÉÄÜÓж̀ÆڵķÇÊĐ³¡̣̉ËØ¡£¹úĐÅ֤ȯºê¹Û·ÖÎöʦÖÓƠưÉú·ÖÎö³Æ£¬ÖĐ³¤ÆÚ´û¿î´ó·ù·ÅÁ¿£¬̉øĐĐѹËơƱ¾ỪÚ¶î¶È£¬»̣ÓëƠ₫¸®ÈÚ×ÊĐèÇóÓĐ¹Ø¡£È¥Äê12ÔµĸßƵÊư¾ƯÏÔʾ˽È˲¿ĂÅĐèÇó²¢Î´ÓĐĂ÷ÏÔ¸ÄÉÆ£¬ÄÇĂ´Ö»ÄÜÊÇÓÉÓÚƠ₫¸®ĐèÇó·ÅÁ¿¡£Ơ₫¸®ĐèÇóÖ÷̉ªÀ´Ô´ÓÚ1Ô·ƯƠ®Îñ¹æÄ£»®¶¨Ç°µÄ³åÁ¿ĐĐΪ£¬Í¬Ê±̉²²»Åųư²¿·ÖΪǰÆÚÅú¸´µÄÖÚ¶à»ù½¨ÏîÄ¿µÄÅä̀××ʽđÀ´Ô´¡£

¡¡¡¡ÖĐ½đ¹̀¶¨ÊỞæÍŶӷÖÎö³Æ£¬ÓÉÓڵط½Ơ₫¸®ÈÚ×Ê¿ªÊ¼Êܵ½43ºÅÎĵÄÖÆÔ¼£¬¶øʵ̀å¾¼ĂĐèÇóÈÔÆ£Èơ£¬ÓÈÆäÊÇ´ó×ÚÉ̀Æ·¼Û¸ñ±©µøµ¼ÖÂÖÆỐ̉µÆó̉µÍ¶×ỂâÔ¸½µµÍ£¬̉øĐĐ¿ÉÄܻص½̉ÀÀµÆ±¾Ư³å´û¿î¶î¶ÈµÄģʽ£¬Æ±¾ƯÀûÂʵĿ́ËÙ»ØÂä¿É¼û̉»°ß¡£̣̉´Ë1Ô·ƯĐÅ´ûÊư¾ƯµÄ½á¹¹¿ÉÄÜÖØĐÂת²î¡£¶ø1Ô·ƯÍùºó£¬̉øĐжԷ¿µØ²úºÍ»ù½¨µÄĐÅ´ûͶ·Å¶¼»áÇ÷ÓÚ½÷É÷£¬µ¼Ö´û¿îÔö³¤ºó¼̀·¦Á¦¡£

¡¡¡¡Ç÷ÊÆ¡¡½µÏ¢½µ×¼³É´ó¸ÅÂÊʼ₫

¡¡¡¡ÔÚĐÂÔöÈËĂñ±̉´û¿î´ïµ½ÀúÊ·Đ¸ߵÄͬʱ£¬M2ÔöËÙÈ´³öÏÖÁËÏ»¬¡£2014ÄêÄ©£¬¹ẳå»ơ±̉£¨M2£©Óà¶î122.84Ị́̉ÚÔª£¬Í¬±ÈÔö³¤12.2%£¬ÔöËÙ±ÈÉÏÄêÄ©µÍ1.4¸ö°Ù·Öµă¡£

¡¡¡¡ÔÚÊ¢Ëɳɿ´À´£¬M2ÔöËÙ¼ơ»ºÖ÷̉ªÓĐÈư·½ĂæỘ̉£¬̉»ÊÇÍâ»ăƠ¼¿îͬ±ÈĂ÷ÏÔÉÙÔö¡£2014ÄêÄ©£¬Íâ»ăƠ¼¿îÓà¶î27.07Ị́̉ÚÔª£¬È«ÄêĐÂÔö6411̉ÚÔª£¬Í¬±ÈÉÙÔö2.12Ị́̉ÚÔª¡£´Ó½ü10ÄêÍâ»ăƠ¼¿îµÄÀúÊ·Êư¾Ư¿´£¬2014ÄêÍâ»ăƠ¼¿îĐÂÔöÁ¿½ö¸ßÓÚ2012ÄêµÄ4281̉ÚÔª£¬¶øµÍÓÚÆäËû¸÷Äê¡£¡°Íâ»ăƠ¼¿îµÄ´óÁ¿¼ơÉٸıäÁË̉ÔÍùÑëĐĐͨ¹ư»ØÊƠÍâ»ăÁ÷¶¯ĐÔͶ·Å»ù´¡»ơ±̉µÄ·½Ê½£¬¶Ô»ơ±̉Ôö³¤²úÉú½Ï´óµÄÏÂĐĐѹÁ¦¡£¡±Ê¢ËɳÉ˵¡£

¡¡¡¡¶₫ÊÇͬ̉µ̉µÎñ¼à¹Ü¼ÓÇ¿µ¼Ö»ơ±̉ÅÉÉúÄÜÁ¦Ï½µ¡£Ê¢ËɳÉÖ¸³ö£¬2014Ä꣬ΪÓĐЧ·À·¶ºÍ¿ØÖÆ·çÏƠ£¬̉ưµ¼É̀̉µ̉øĐĐÎȽ¡¾Óª£¬¼à¹Ü²¿ĂŹ淶½đÈÚ»ú¹¹Í¬̉µ̉µÎñ£¬Í¬̉µ×ʽđÔö³¤·Å»ºµ¼Ö»ơ±̉ÅÉÉúÄÜÁ¦Ï½µ¡£×îºó£¬´æ¿îÆ«Àë¶ÈĐ¹æʵʩºó£¬É̀̉µ̉øĐĐ¼¾Ä©´æ¿î³åʱµăµÄ¶¯Á¦¼ơÈơ£¬µ¼ÖÂ12ÔÂÄ©µÄ´æ¿îÔö³¤²»¼°ÍùÄê¡£ƠâÔÚijÖÖ³̀¶ÈÉÏ̉²ÀµÍÁËM2µÄÔöËÙ¡£

¡¡¡¡Ê¢ËɳÉÖ¸³ö£¬2014ÄêM2ÔöËÙ½ÏÍùÄêϽµÊǾ¼Ă½á¹¹µ÷Ơû¡¢̉øĐбíÍâÈÚ×ÊÊƠËơ¡¢²úÄܹưÊ£²¿ĂÅÀ©ƠÅ·Å»º̉Ô¼°Í¬̉µ¼à¹Ü¼ÓÇ¿ÔÚ»ơ±̉ÔËĐĐÉϵķ´Ó³¡£Ơẩ²ÊǽđÈÚÊÊÓ¦¾¼ĂÔËĐжø³öÏֵġ°Đ³£̀¬¡±¡£

¡¡¡¡¡°Ä¿Ç°Î̉¹ú»ơ±̉¹©Ó¦Á¿»ùÊửѾ½Ï¸ß£¬2014ÄêÄ©M2Óà¶î̉ѳ¬120Ị́̉ÚÔª£¬M2Ă¿̀á¸ß1¸ö°Ù·Öµă£¬ĐèͶ·Å»ơ±̉1.2Ị́̉Ú¡£10ÄêÇ°M2Ă¿̀á¸ß1¸ö°Ù·Öµă£¬½öĐèͶ·Å»ơ±̉2000̉Ú×óÓ̉£¬5ÄêÇ°ĐèͶ·Å»ơ±̉6000̉Ú×óÓ̉¡£»ơ±̉¹©Ó¦»ùÊư¸ßÁË̉Ôºó£¬̀á¸ß»ơ±̉ÔöËÙµÄÄѶÈ̉²ÏàÓ¦Ôö¼Ó£¬²»ÄÜÔÙ̉ªÇó±£³Ö̉ÔÇ°ÄÇĂ´¸ßµÄ»ơ±̉ÔöËÙ£¬¾ÍÈç¾¼ĂÔö³¤Âʲ»¿ÉÄÜÏñ̉ÔÇ°ÄÇĂ´¸ß̉»Ñù¡£¡±Ëû˵¡£

¡¡¡¡¡°M2µøÆÆÄê³ơÖƶ¨µÄ13%µÄÄ¿±ê£¬Èç¹ûËļ¾¶ÈGDP²»³¬¹ư7.5%£¬È«ÄêGDP̉²¿ÉÄÜĐ¡·ùµÍÓÚ7.5%µÄÄ¿±ê£¬¼ÓÉÏCPI´ó·ùµÍÓÚ3.5%µÄÄ¿±ê£¬ƠâÊÇÀúÊ·ÉϵÚ̉»´ÎÈư´ó¾¼ĂÖ¸±êͬʱµÍÓÚƠ₫²ßÄ¿±ê£¬ÏÔʾ¾¼ĂÏÂĐĐѹÁ¦½Ï´ó¡£¡±ÖĐ½đ¹̀¶¨ÊỞæÍŶӷÖÎö³Æ£¬Êµ̀åÆó̉µµÄÈÚ×ÊĐèÇóÊ®·ÖµÍĂÔ£¬¿í»ơ±̉ÄÑ̉ÔỊ̈¿íĐÅÓĂת̉Æ¡£Î´À´¼¸¸öÔ»ơ±̉ÔöËÙ¿ÉÄܼ̀Đø±£³ÖµÍλÉơÖÁ¼̀ĐøϽµ¡£Èç¹ûÔƯʱ¿´²»µ½»ơ±̉ÔöËÙ»ØÉư£¬¶øÈËĂñ±̉»ăÂÊÓÖ²»ÄÜĂ÷ÏÔ±áÖµ£¬ÄÇĂ´×îÖƠÖ»ÄÜ̉À¿¿½µµÍʵ¼ÊÀûÂÊ£¬´Ó¶ø̀á¸ß»ơ±̉Á÷ͨËÙ¶ÈÀ´·ÅËÉ»ơ±̉̀ơ¼₫¡£

¡¡¡¡Áơ¶«ÁÁ̉²·ÖÎö³Æ£¬³öÓÚ±£Ôö³¤¡¢½µµÍĐÅÓĂ·çÏƠµÄÄ¿µÄ£¬2015ÄêÑëĐĐ̉»·½Ă潫»á´Ù½ø¸ü¶àĐÅ´ûÈÚ×ʵÄͶ·Å£¬̉Ôʹ¸ü¶àʵ̀å¾¼Ă»ñµĂ×ʽđ£¬Áí̉»·½Ăæ»á×ÅÁ¦½µµÍÈÚ×ʳɱ¾£¬»º½âÆó̉µ²ÆÎñѹÁ¦£¬ƠâÁ½·½Ă滥Ϊ̀ơ¼₫£¬Èç¹û²»ÓĐЧ½µµÍÈÚ×ʳɱ¾£¬̉²ºÜÄѳÖĐø´Ù½øÈÚ×ÊͶ·Å£¬̣̉´Ë½µÏ¢½µ×¼̉ÀÈ»ÊÇ´ó¸ÅÂÊʼ₫¡£

¡¡¡¡Ê¢ËɳÉỘ±íʾ£¬2015Ä꣬ÈËĂñ̉øĐĐ½«¼̀ĐøʵʩÎȽ¡µÄ»ơ±̉Ơ₫²ß£¬Áé»îÔËÓø÷ÖÖ¹¤¾ß×éºÏ£¬¼̀Đøʵʩ¶¨Ị̈µ÷¿Ø£¬±£³Ö̉øĐĐ̀åϵÁ÷¶¯ĐÔºÏÀí³äÔ££¬̉ưµ¼»ơ±̉ĐÅ´ûºÍÉç»áÈÚ×ʹæģƽÎÈÊʶÈÔö³¤¡£