新股上市首日即遭遇前所未有的爆炒,再度将证券监管部门的新股发行改革推向风口浪尖。面对“新股不败”再度重返市场,业内人士认为,新股发行的注册制改革已无路可退,监管层应坚守不干预定价和节奏的两条底线。只有实施注册制,才能打破“三高”和“新股不败”的循环怪圈。

重演 市场延续“新股不败”

重演 市场延续“新股不败”

新股发行阶段性改革和临时性行政性管控措施效果如何,已经初见分晓,令监管部门感到头疼的是,虽然通过或明或暗行政手段消灭了“三高”(高市盈率、高发行价和高超募),但随着新股发行定价和发行节奏重回行政调控,告别市场已经有一段时间的“新股不败”再度以更为猛烈的姿态袭来,无论是在一级市场还是在二级市场,无论是机构投资者还是散户,对于打新、炒新的狂热相比过去有过之而无不及。

截至6月29日,今年6月份首批获得发行批文的10家企业,除了推迟发行的北特科技之外,均已完成网上网下发行,包括龙大肉食、飞天诚信和雪浪环境在内的三只新股则已经完成上市,本周周一、周二,联明股份和依顿科技也将陆续上市。从网上网下发行到新股上市交易,今年3月份以来对新股发行进行“微调”的政策结果已经显现。

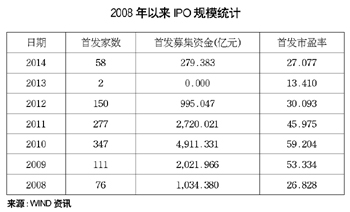

WIND统计数据显示,包括北特科技在内的10家公司发行定价市盈率平均为17.76倍,较年初48家公司平均定价市盈率(29倍)低38.8%。发行定价市盈率差异明显,最高为伊顿电子(上海主板,23.2倍),最低为今世缘(上海主板,12.54倍);有9家公司发行市盈率未超过同行业市盈率,平均低29%。9只新股中,仅有两家进行了老股转让,且数量仅有601万股。尽管监管部门从未承认过“窗口指导”的存在,但其表示,实际募集资金不应超出招股说明书披露的募集资金需求量,应当避免过度融资。业内普遍认为,正是这种监管取向的存在,使得以往一度困扰A股新股发行的“三高”问题被人为消灭了。

但这是有代价的。WIND统计数据显示,9家已经完成网上网下发行的新股共计冻结资金9222亿元,其中网上发行冻结资金6045亿元,网下配售冻结资金3177亿元。而无论是从网下配售的获配比例还是网上发行的中签率来看,都创下了近一段时间的新低。其中,网下配售的平均获配比例仅为0.28%,网上发行中签比例则为0.79%。

与此同时,由于本批次新股发行市盈率平均较低,再加上距离今年一月份48只新股发行已经有一段时间,市场普遍认为新股在二级市场拥有巨大的涨幅空间,此次新股上市后遭遇了前所未有的爆炒。WIND数据显示,上市首日,龙大肉食换手率为2.71%,成交金额仅为2081万元;雪浪环境换手率仅为1.26%,成交金额仅为534万元;飞天诚信换手率仅为1.06%,成交金额仅为1007万元。在集合竞价阶段,上述新股集合竞价后均仅1笔成交就被临时停牌,3只新股全部达到交易所规定的20%的上涨上限。开盘后集体上涨32%,被深交所秒停。被临时停牌半小时后,复牌再度全部封住涨停,涨幅44%。上市后的第二天(上周五),上述三只新股再度封住涨停且成交稀少,投资者几乎没有卖出意愿。

至此,“新股不败”再度重返市场,数据显示,今年以来已经上市的51只新股,上市首日平均涨幅为42.82%,距离44%的首日涨幅限制仅有一步之遥。51只新股中,无一只首日破发,首日涨幅在40%以下的仅有4只。而在本轮新股发行改革前的2011年以及2012年,新股上市首日破发已经司空见惯。2011年上市的282只新股中,上市首日破发的就达到了76家;2012年上市的155只新股中,上市首日破发的则有41家。

质疑 发行改革偏离市场导向

新股在二级市场遭遇爆炒在绝大多数人的意料之中,由此也引发了对于本轮新股发行体制改革的一些争议。有观点甚至认为,监管部门偏离了新股发行改革的市场化方向,使得发行体制的市场化改革重新回到了行政管制的原点。

“从2007年到现在,新股发行改革制度已经走回了原点。”东南大学经济管理学院名誉院长、经济学家华生对《经济参考报》记者表示,新股遭遇炒作和“三高”是“按下葫芦浮起瓢”,用行政定价消灭了“三高”,新股遭遇爆炒是在意料之中。“不能把市场当成实验室,反复折腾是要付出代价的,对于投资者也是不负责任的。”华生认为,对于新股发行改革,整个思维要做大的调整,陷在放开定价和行政定价的怪圈中只会无路可走。

他强调,目前没有任何文件对注册制进行明确定义。证券市场的主体设计需要解决两个问题:一是明确注册制的具体内容,二是如何实现注册制的成功过渡。至于过渡期有多长完全取决于目标模式的蓝图。证券市场顶层设计切忌“东一榔头西一棒子”。其大局的把握在于场内投资者的利益,并非场外,故顶层设计应以二级市场存量的市场化为起点。若仅从新股发行改革或退市制度改革上着手,或将带来扭曲的后果。

北京大学金融与证券研究中心主任曹凤岐则对《经济参考报》记者表示,现阶段的A股市场,无论是行政手段,还是市场手段,都不可能抑制住市场疯狂炒作,新股疯狂炒作实际上还是供求不平衡、一二级市场不平衡的问题。“(行政)管理是必要的,注册制也是必要的,但是得慢慢来。”他表示,“如果炒新股赚不到钱,投资者自然不会去炒,但现在还做不到。”他还认为,除了资本利得之外,如果企业的内部收益能够达到一定水平,对于新股的炒作也自然会平息。

改革 注册制方案年底出台

市场对于本轮新股发行中行政干预力度加大存在非议,显然已经被监管部门所注意到了。上周五,证监会新闻发言人张晓军表示,推进股票发行注册制改革是落实十八届三中全会决定精神、提高直接融资比重的重要举措,是发挥资本市场配置资源作用的重要手段。这项改革涉及面广,是资本市场牵一发而动全身的改革,必须积极稳妥地推进。目前,证监会正在研究股票发行注册制改革方案,计划今年底以前提出具体方案。注册制改革的实施,还要以修订《证券法》为前提,做到于法有据。

“监管部门过度行政干预遭到了市场的非议,证监会的表态实际上十分清楚,这些行政干预手段只是暂时的,年底就会转向注册制。”武汉科技大学金融证券研究所所长董登新对《经济参考报》记者表示,2009年“窗口指导”就已经废除了,现在又捡起来,作为向注册制的过渡,窗口指导显然加大了行政干预的力度,这个做法从某种意义上来说是一个回头。但要真正放开新股发行定价,还有赖于注册制的到位。

“过度的行政干预实际上和市场化改革方向是背离的,监管部门确实承受了很大的舆论压力。”董登新表示,今年年底监管部门会拿出注册制的具体方案,证券法修订很可能在明年两会通过。现在的主要问题是,注册制还需要法制化的跟进。

他认为,注册制的“三步走”十分清晰:IPO定价的市场化、IPO节奏的市场化、废除发审委。“2012年10月份之前,监管部门基本上还在坚守市场化的两个底线:不干预定价,不干预发行节奏。没有市值配售,没有窗口指导,也没有首日涨跌幅限制,所以出现了大量破发,这是一个比较好的现象。”董登新认为,新股发行应当回到改革原来的轨迹上来,坚守监管层不干预定价和节奏的两条底线,这是靠近注册制唯一的通道。

他认为,按照市场化改革的要求,监管层不应当调控股市涨跌,否则容易形成股民对于“政策市”和政府的依赖,这种心态一旦形成就会有市场预期,因此监管层应当超越市场的涨涨跌跌。“一旦去调控市场,就会偏离监管的轨道,就会左右摇摆,徘徊不定。”他说,现在监管层非常在意市场舆论,对于市场化改革不够自信,总觉得中国特色是不是要加大行政监管,这样容易回到行政干预的轨道上去。”

“改革是有代价的,有成本有风险,一定会打破旧有的利益格局。”董登新表示,十八届三中全会决定明确要推行股票发行注册制改革,新股发行注册制改革已经退无可退,要么就是关闭一级市场,要么就是没有交易。这已经将监管部门逼到角落了。只有实施注册制,才能打破“三高”和“新股不败”的循环怪圈。