房地产按揭拉动中长期贷款增长 定向放贷凸显

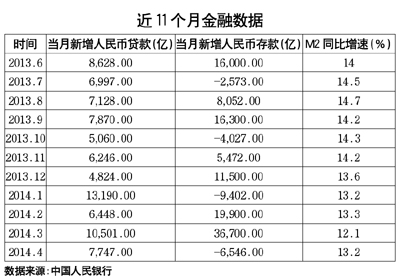

6月12日,央行公布的5月份金融统计数据显示,广义货币(M2)余额118.23万亿元,同比增长13.4%;截至5月末,人民币贷款余额76.55万亿元,同比增长13.9%,5月内新增人民币贷款为8708亿元。此外,央行初步统计,5月中国社会融资规模为1.40万亿元,比上月少1454亿元,但比去年同期多增2174亿元。

接受《经济参考报》记者采访的业内分析师认为,M2增长超预期和近期一系列微刺激政策有关,信贷投放规模回升将有助于稳定各类稳增长项目的资金来源。从资金面来看目前仍比较充裕,短期内货币政策全面宽松的可能性非常小,由总量调控向结构性调控的政策转变会越来越明显,强刺激政策逐步退出,下半年仍有必要继续推出新的结构性放松与刺激政策,以拉动经济增长。

利好 多项指标高于预期

利好 多项指标高于预期

央行12日公布的数据显示,5月末,广义货币(M2)余额118.23万亿元,同比增长13.4%,比上月末高0.2个百分点,比去年同期低2.4个百分点。M2增速高于此前市场的普遍预期。

华夏银行发展研究部研究员杨驰在接受《经济参考报》记者采访时表示,M2增速的高点出现在去年4月,达到16.1%,此后M2增速一直下滑,今年3月份达到最低点12.1%。4月份和5月份又在回升,5月增速表明M2仍处于企稳回升的阶段。“下一步随着定向降准等微刺激政策的出台,M2增速还有进一步回升的趋势。”他说。

在M2好于预期的同时,5月新增人民币贷款规模也显著好于市场预期。民生证券研究院副院长、首席宏观研究员管清友表示,新增人民币贷款8708亿,其中居民中长期贷款较4月有所上升,显示政策支持和资金面宽松使金融机构配置按揭贷款动力略增;存贷比考核和信贷额度管控下,金融机构压低短贷,中长期贷款占比继续上升,反映非标回表、定向宽松对特定领域支持增强以及债务置换压力。

不过,社会融资规模较上月少增还是引发了一些机构的担忧。招商银行金融市场部高级分析师刘东亮表示,在经济下行周期,社融缩量显然不利于经济企稳,经济下行压力较大的局面尚未有根本变化,其中信托及票据融资明显缩量,除了与整顿同业业务、银行主动缩减规模有关外,房地产业风声鹤唳,各资金出借方对地产类融资风险偏好下降,地产融资难度加大也有重要关系。不过,他也认为,居民户中长期贷款不降反升,与近期地产业下行趋势相悖,这表明居民对房产的需求仍在,地产行业的恶化程度可能低于之前的预期。

“总的来看,定向放松的货币政策已经逐步起效,信贷投放规模回升有助于稳定各类稳增长项目的资金来源。债券市场流动性宽裕,债券融资规模稳定增长。本月数据显示金融支持实体经济力度增大,有利经济企稳。”招商证券研发中心宏观研究主管谢亚轩表示。

不过,数据显示,“宽资金、紧存款”的现象目前仍存在。中金报告认为,存款的增长仍低于季节性,月度增加1.37万亿,较去年同期少增1100亿,存款增速仍惯性下滑到10.6%,低于4月份的10.9%,再创历史新低。受到半年末冲存款的影响,最近银行理财产品收益率有所回升,对存款仍会形成一定分流。不过,监管机构可能加快推出针对企业和居民的大额存单,从而一定程度上增加存款的吸引力,避免存款持续受到货基和银行理财的分流;此外今年外币存款增速较高,显示企业将外币结汇的意愿不强,也一定程度上影响了人民币存款的增速。

引导 监管层让信贷有针对性投放

5月新增人民币贷款8708亿元,较上月增加近1000亿元,高于市场预期,其中,居民户和企业户的中长期贷款均有增长。统计数据显示,住户贷款增加3125亿元,其中,短期贷款增加1104亿元,中长期贷款增加2021亿元。谢亚轩认为,“企业中长期贷款占比连续数月高位,稳增长政策刺激实体经济投资需求和表外融资回表所致是主因。”

继5月央行召开座谈会要求银行的房贷利率要合理定价,满足首套房贷款需求,随后,6月6日,银监会相关负责人也表示,要大力支持首套房需求,抑制投资和投机性的住房需求。市场分析人士普遍解读为,住房按揭贷款投放量加大,将拉动中长期贷款的增长,与此同时,也将在一定程度上促进楼市销售量回升,推动房地产行业资金流动性。

另外,截至目前,已有15个城市酝酿松绑楼市限购政策,虽还未有正式落地,但从地方到监管层,对房地产定向宽松的信号已有所显现。“对当前的经济增长的状况而言,5月海关统计数据表明,外贸进出口正在呈现好转势头。但国内消费拉动经济增长的动力还不足。因此,未来一段时间还需要在一定程度上刺激投资的增长,比如定向宽松政策还有扩大的空间。”中国社科院金融研究所一位研究员对《经济参考报》记者表示。

还有市场分析人士认为,尽管房地产行业正处于下行周期,并且风险隐患也被金融机构和监管层所重视,但房地产行业能够拉动与其上下游相关的钢铁、建材等50多个大小行业,因此,从社会融资的角度而言,房地产行业对于资金的需求仍占据比较重要的位子。

不过,不可忽视的是,中央针对经济结构调整明确采用了定向宽松的手段,“三农”和“小微”也是信贷乃至一切融资资源需要倾斜的领域。央行在最近2个月内,有针对性地对部分金融机构定向下调存款准备金率,释放流动性,不仅针对“三农”和小微企业,同时还鼓励财务公司、金融租赁公司和汽车金融公司发挥好提高企业资金运用效率及扩大消费等作用,也下调了这类金融公司的人民币存款准备金率0.5个百分点。

这意味着,未来从监管思路上看,除了清理规范银行同业业务等与影子银行相关的融资外,还将进一步扩大资产证券化的步伐,加速资金周转,以此盘活存量,信贷增量资金或社会融资资金则会被更多地引导投向实体经济。

预判 结构性放松与刺激政策仍是主基调

由于M2增速的企稳回升再次安抚了市场,因此,诸如降低存款准备金率等全面宽松的手段几乎在短期内难以被采用。但即便如此,还有部分市场机构仍然期待着更加宽松的政策出台。一位外资投行分析师就对《经济参考报》记者表示,“虽然数据显示现在外需改善比较明显,但是内需还是比较弱,‘稳增长’还是需要更多宽松的政策,货币政策仍需再次放松,期待央行的动作能更大。”

杨驰分析认为,“从资金面来看,还是比较宽松,总量不存在问题,问题出在结构上,更多的资金没有进入小微、三农这样的领域,即使实行继续宽松的政策,也不能解决结构性问题。本届政府提出了底线思维,从宏观各项数据来看,CPI保持平稳,就业情况也比较良好,只要就业和物价两项指标没有出现大幅恶化,货币政策整体上会保持稳健。”

“从央行定向降准政策的出台来看,货币政策全面宽松的可能性非常小。货币政策会由总量调控向结构性调控的政策转变,强刺激政策逐步退出,保持定力、主动出击、根据市场的趋势的微刺激会更多,提高前瞻性和针对性。下半年大幅转向的可能性不存在,但是灵活性会有所提高。”杨驰进一步表示。

不过,从定向宽松的力度上看,不少市场分析人士认为仍有空间。刘东亮表示,“政策托底的压力依然不减,仍有必要继续推出新的结构性放松与刺激政策,流动性偏暖的势头有望在未来一段时期持续;但此前一系列微刺激的效果可能尚未充分显现,因此新政策未必需要快马加鞭的节奏,5、6月是很好的观察前期政策效果的时间窗口;同时,如何避免房地产行业因全社会风险偏好下降而出现过快的资金收紧,导致债务链条压力,是下一阶段需要解决的结构性问题。”