宏观经济展望

2014年前3个月,中国经济增长速度延续2013年11月以来的回落走势,一季度国内生产总值增长速度预计回落到7.5%甚至以下,政府为将全年经济增长速度稳定在7.5%左右,可能在二季度出台稳定经济增长的政策。除此之外,2013年二季度中国经济增长速度回落导致2014年二季度中国经济增长同比基数较低,也是2014年二季度中国经济增长速度回稳的重要因素。

2014年前3个月,中国经济增长速度延续2013年11月以来的回落走势,一季度国内生产总值增长速度预计回落到7.5%甚至以下,政府为将全年经济增长速度稳定在7.5%左右,可能在二季度出台稳定经济增长的政策。除此之外,2013年二季度中国经济增长速度回落导致2014年二季度中国经济增长同比基数较低,也是2014年二季度中国经济增长速度回稳的重要因素。

在拉动中国经济增长贡献力量中,消费发挥基础作用、投资发挥关键作用、出口发挥支撑作用。2014年二季度,消费、投资和出口均有一定支撑。

欧美发达资本主义国家经济已经进入经济周期的复苏阶段,经济增长速度呈现回升趋势,失业率呈现下降趋势,原有的刺激经济政策逐步减少和退出。中国的出口额和贸易顺差均主要来源于欧美发达资本主义国家,在这样的国际经济背景下,2014年二季度中国出口增长是有一定支撑的。

城镇化是经济发展到一定阶段必然要出现的人口较大规模从乡村向城镇流动趋势。城镇化将导致人口聚集程度提高,人均消费水平上升,是拉动经济增长的强大力量。

除此之外,城镇公共场馆、学校、医院、道路、地下管网等基础设施建设投资是拉动经济增长的重要力量;部分收入水平较高的外来人口有能力购买住房和其他耐用消费品,有利于这些行业增加销售,政府解决低收入人群住房困难和改造棚户区也将拉动经济增长。乡村村庄归并、土地整治、经营规模逐渐扩大和采用机械作业将扩大乡村固定资产投资规模,拉动经济增长。

2014年二季度全社会固定资产投资同比增长速度预计更高,在19%附近,社会消费品零售总额同比增长速度预计在14%附近;二季度,中国连续12个月全国财政收支预计为赤字1.2万亿元左右,控制在年度目标范围以内;广义货币供应量(M2)预期增长13%左右,与年度目标基本一致,狭义货币供应量(M1)预期增长9%左右。两者与其2013年水平均基本持平,没有明显的上升或者下降。

2014年二季度,中国货币信贷和社会融资规模预计平稳适度增长。但在二季度,中国将面临债务违约风险,债务包括:银行信贷、公司债券、理财产品、信托贷款、委托贷款、地方政府性债务等。这些债务风险以房地产为中心,密切联系,相互影响,具有系统性。

股票市场前瞻

2014年二季度,预计将有超过100家公司完成IPO上市,发行新股募集资金总额预计500亿元左右;预计将有70多家公司完成再融资,募集资金总额预计1000亿元左右。

从比较长时间变动趋势看,中国股票大盘指数变动与中国宏观经济变动之间存在比较高的正相关性。过去5年,中国季度国内生产总值(GDP)同比增速与上证指数季度收盘点数变动方向是一致的,上证指数一般提前中国季度国内生产总值(GDP)同比增速一个季度左右见顶或者见底,有时是同步见顶或者见底。

2014年二季度,中国国内生产总值(GDP)同比增速预计回稳,股票大盘指数预计反弹,下跌空间小,上证指数低点预计在1900点以上。从市盈率和市净率估值角度看,2014年二季度,主板市场沪深300指数下跌空间预计小,同属于主板市场的上证指数下跌空间预计也小。

2014年二季度,中国政府可能出台稳定经济增长政策,中国国内生产总值同比增速预计回稳,股票主板市场沪深300指数和上证指数预计反弹。股票主板市场沪深300指数和上证指数反弹幅度预计不大,上证指数在2200点到2300点附近将面临很大阻力,难以向上突破。除此之外,证券行业创新交易产品预期推出和股票一级市场继续融资也会对股票二级市场资金供应产生分流影响。

股票行业配置策略

金融、区域性房地产和上游行业小幅反弹

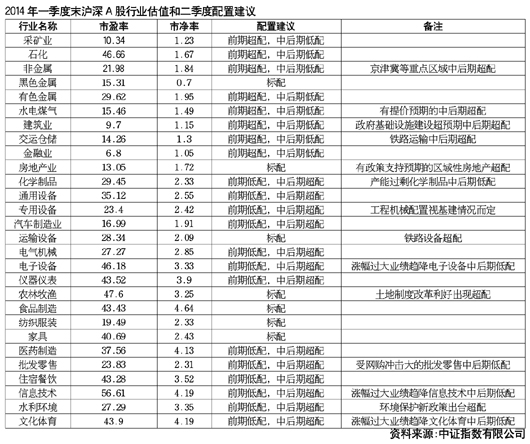

2014年二季度,金融、有政策支持预期的区域性房地产和上游行业预计反弹,主要原因包括:1、导致房地产、非金属材料、水电煤气和交运仓储行业指数强于上证指数的主要原因在2014年二季度仍然存在;2、煤炭、黑色金属、有色金属和石化产品价格在经历2014年一季度大跌以后,二季度反弹的可能性大;3、政府淘汰落后过剩产能和环境保护政策有利于改善上游能源原材料行业上市公司竞争环境;4、证监会规定上证50指数成份股等上市公司可公开发行优先股,有利于提高普通股每股收益;5、金融房地产和上游行业市盈率、市净率等估值低,资金权衡预期风险与预期收益后,二季度有可能流向抵估值行业。

中游制造行业探出阶段底部后有反弹机会

2014年2月中旬以后,中游制造行业多数跌幅较大,弱于同期上证指数。二季度,中游制造行业探出阶段底部后有反弹机会。二季度前期,金融、有政策支持预期的区域性房地产和上游行业在多重利好刺激下预计反弹,继续吸引资金从中下游行业流出,导致中游制造行业继续下跌并探出阶段底部。二季度中后期,这些行业反弹受阻,资金将向中下游行业回流,中游制造行业获得反弹机会。

下游消费行业下跌后反弹,热点将轮换

2014年2月中旬以后,下游消费行业多数跌幅较大,弱于同期上证指数。二季度,中游制造行业下跌后有反弹机会,热点将轮换。二季度前期,金融、有政策支持预期的区域性房地产和上游行业在多重利好刺激下预计反弹,继续吸引资金从中下游行业流出,导致下游消费行业继续下跌,有些行业跌幅可能较大。二季度中后期,这些行业反弹受阻,资金将向中下游行业回流,下游消费行业获得反弹机会。从比较长时间看,下游消费行业、尤其是新型消费行业仍将强于上证指数。但是,奢侈消费和浪费资源污染环境的消费将受到政策抑制,预计上涨幅度不大,基本同步或者弱于上证指数。

2014年二季度前期,建议适当超配金融、有政策支持预期的区域性房地产和上游行业,低配中游制造行业和下游消费行业;二季度中后期,建议低配金融房地产和上游行业,超配中游制造行业和下游消费行业。对个别行业也有例外建议。

股票投资主线、行业和板块投资建议

从2014年二季度股票行业配置策略分析和建议中可以发现,2014年二季度股票投资有三条主线:

第一条投资主线是政府可能在二季度出台稳定经济增长政策,在二季度前期给金融、有政策支持预期的区域性房地产和上游行业带来投资机会。

围绕该条投资主线路,行业投资建议如下:受利好政策影响的铁路设备和铁路建设行业;受益新型城镇化、包括京津冀、上海自贸区、深圳前海地区,有政策支持预期的区域性房地产和水泥等建材行业;有创新预期的证券公司和保险公司。

第二条投资主线是政府调整经济结构和转变经济发展方式,在二季度中后期给先进制造行业和新型消费行业带来投资机会。

围绕这条投资主线路,行业投资建议如下:发展前景良好的消费电子产品和集成电路行业;处于黄金发展期的文化传媒行业;以机器人为核心的工业自动化设备行业;受益国家安全战略的军工装备行业;政策扶持的环境保护行业。

第三条投资主线是政府全面深化改革和扩大开放带来的投资机会,这些投资机会散布在上中下游多个行业。

围绕这条投资主线路,行业投资建议如下:

2014年二季度,深化改革受益行业和板块以及丝绸之路、海上丝绸之路建设等边疆开放板块上市公司股票预计有较大投资机会,主要包括:上海市广东省等地的国有企业改革、煤炭资源税改革、天然气和水价格调整、铁路投融资和运价机制改革、农村土地制度改革、医疗养老服务等改革、深圳前海、甘肃新疆丝绸之路、西南地区海上丝绸之路等。