向来被视作垄断堡垒的中国金融业正在迎来新的游戏参与者:互联网巨头。进入2013年,包括阿里巴巴、腾讯在内的互联网巨头纷纷以一种低调而又迅猛的姿态快速的通过网络信贷、信用支付等手段不断渗透到中国的金融业中。在一些人看来,这昭示着互联网金融时代的来临,也将使中国的金融业格局发生重大变革。

|

|

|

数据来源:国信证券 |

崛起 互联网巨头布局金融业

“现在手机端信用支付业务仍然在按原计划进行,应当会在4月份推出,在阿里信用贷款方面,目前开放的范围已经包括长三角和广东,未来将继续开放至珠三角以及环渤海一带。”阿里金融有关工作人员对《经济参考报》记者表示。据了解,阿里金融信用支付业务,被业界喻为虚拟的“信用卡”,即阿里金融将为消费者提供最高5000元的消费额度。网购消费者在淘宝购买商品时,用支付宝付款不用再捆绑信用卡或者储蓄卡,直接就能“透支”消费。

实际上,无论是阿里信用支付还是B2B信用贷款的扩张,都只是互联网企业全面布局金融业的一个缩影,亦是中国互联网金融迅速崛起的一个缩影。稍早之前,保监会批准了众安在线财产保险股份有限公司(下称众安在线)筹备,进行专业网络财产保险公司试点。这家由阿里巴巴、腾讯、中国平安保险等公司共同发起的保险公司,因中国互联网巨头马云、马化腾和金融界巨头马明哲的“三马”跨界合作,格外令人关注,被人戏称为“三马”同槽卖保险,亦被视作是互联网企业与金融机构合作的一个典型,昭示着中国互联网金融时代的来临。

广义上看,互联网金融包含一切依托互联网开展的金融活动,包括网络银行(无网点银行)、网络证券投资平台、网络支付、网络保险、网络投融资、网络金融资讯及其他外延服务等。从国内的金融实践看,互联网金融的主要表现形式为网络银行、金融理财产品网络销售、第三方电子支付、网络保险销售,以及网络小额信贷等。

实际上,由于掌握着庞大的用户群和最为先进的信息技术,中国的互联网巨头们对于进入金融业已经觊觎已久。国信证券去年的一份研报指出,截至去年10月份阿里巴巴小额贷款公司已累计投放小贷280亿元,客户13万。以淘宝商户贷为例,流程包括:3分钟申请、没有人工审批、1秒到款到账。但是,由于没有银行牌照,不能吸储和跨区经营,限制了发展规模。

而另一个互联网巨头腾讯,去年11月,腾讯旗下的财付通与美国运通共同宣布“财付通美国运通国际账号”正式上线。这意味着,在财付通开通境外支付功能,便会得到一张“虚拟”的美国运通卡。另有消息称,目前,腾讯也在申请小额信贷牌照。

渗透 银行证券面临“脱媒”挑战

在技术和客户群的优势支撑下,互联网企业开始渗透至金融领域,在给传统的金融业(包括银行、证券公司等)带来新发展契机的同时,也带来了新的挑战。

一个典型例子是,中登公司3月25日发布了《证券账户非现场开户实施暂行办法》,暂行办法规定了见证开户及网上开户两种非现场开户方式,投资者可选择非现场方式申请开立证券账户。而所谓网上开户,是指开户代理机构通过数字证书验证投资者身份,并通过互联网为投资者办理证券账户开立手续。该办法自发布之日起实施。

“券商之间的竞争将更加激烈,甚至残酷。”长城证券研究总监向威达对《经济参考报》记者表示,网上开户的实施,使得证券公司的业务边际没有了限制,极大地降低了证券公司的运营成本,同时也使其超越了区域的限制。在他看来,券商的大多数业务,包括经纪业务、资管业务和投行业务,都能够通过与互联网的结合来寻找潜在客户并降低成本。另一方面金融机构,包括银行、证券公司、保险公司等从来就是对于信息技术最为敏感的群体,这或许意味着,在不久的将来,现有的金融机构将更多地通过寻求与互联网的合作来拓展业务。

实际上,在稍早之前的3月13日,方正证券已经正式在淘宝网天猫商城开设旗舰店,其销售产品包括资讯、软件、理财咨询产品、会员服务以及旺点数据宝。其中,资讯产品占据主导地位,既有公司对市场的观点分析,也有公司投顾的个股模拟组合等。购买方式与普通淘宝购物无异,可通过支付宝直接完成。

另一方面,网络信贷、第三方支付的蓬勃发展,也正在不断地对银行的传统信贷业务和支付业务进行侵蚀,尤其是在小微金融领域,同样服务于中小企业的中小银行受冲击最为严重。2012年12月,民生银行、包商银行等牵头成立了“亚洲金融联盟”,其中一项重要目标就是建立电子商务平台,发展多元化小微贷款业务。而这个举动,则被业内解读成为对抗互联网巨头们网络信贷业务的快速发展。

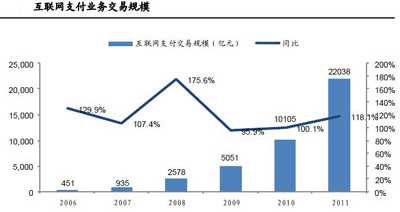

大多数银行业内人士认为,互联网支付市场正在对传统的银行支付业务构成威胁。数据显示,2012年互联网交易的总金额为38412亿元,同比增长70.46%,占全年社会消费品零售总额20.72万亿元的18.54%。

不过,监管层的态度则是支持更高效率的金融支付工具,以及引导网络金融的发展,从而倒逼金融行业的业务创新。截至2013年1月8日,央行对第三方支付企业累计发放了223张支付牌照。

变革 互联网重构金融业格局

交银施罗德基金副总经理谢卫认为,互联网金融的发展具有深远的意义。一是便捷、高效、低成本改变了银行依托于网点建设的发展模式,降低了银行的经营成本,提升了金融效率。二是有效地支持了实体经济,特别是小微企业的发展。

当前,利率市场化进程加快与金融脱媒现象加剧已是两大必然趋势,而金融脱媒的深化将对银行的传统信贷业务构成不小的冲击,并且将侵蚀相当一部分利润。

农业银行首席经济学家向松祚表示,“未来如果允许第三方支付、互联网社区和电子商务企业发展金融,那么,必在一定程度上打破银行业等金融机构支付体系的垄断格局,传统的金融机构业务将遭遇巨大挑战,因此,银行的企业文化、经营理念、治理结构、激励机制都必须进行变革。”

国务院发展研究中心金融研究所副所长巴曙松分析称,“目前,有不少第三方支付企业直接面向中小企业和个人用户提供服务,在金融服务的创新和用户服务体验方面比银行有优势,这给银行电子化支付带来了一定的压力。我们看到已经有银行业等金融机构开始重视电商、金融平台的建设,并且,银行与支付企业之间有合作也有竞争。可以说,互联网金融时代已经到来。虽然现在第三方支付所占有的市场比例较低,但这显然已经对金融行业电子化服务提出了更高的标准。”

“实际上,包括第三方支付在内的一些新兴金融业态,对整个金融业的发展推动作用是非常大的。适应未来电子化、信息化的潮流对商业银行的持续发展十分重要,银行业可以加强与非金融支付服务机构的合作,加快移动支付版图的建设,提高在支付产业价值链中的地位,大量增加中间业务收入。”中央财经大学中国银行业研究中心主任郭田勇表示。

此外,“金融行业最为重要的是用一个很高效率的手段来分析辨识客户,从而进行管理风险,这是金融业最核心的竞争力。如果通过互联网开展业务,那么一些客户的交易行为就会形成大量的交易数据,如果基于这些数据进行分析处理,银行就能够有更多的渠道去做贷前调查以及监控企业资金流向,从而控制风险。此外,还能够根据这些数据推广更多的金融产品,因此,互联网金融能给现代金融业注入更多活力。”郭田勇进一步分析称。