专家称,经济复苏仍是弱势反弹,信贷有效需求依然不足

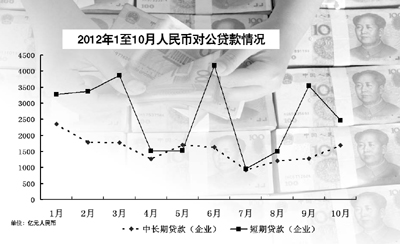

央行12日公布的金融数据显示,10月份人民币贷款增加5052亿元,同比少增816亿元,创下13个月以来新低。不过,投资增速回升对中长期贷款的拉动作用继续体现,10月,对公中长期贷款在当月企业新增贷款额的占比达到了46.9%,同时占总新增贷款的比重从上月20%进一步上升到33%。

“第四季度流动性状况会趋于宽松,且融资需求将维持在较高的水平。”接受《经济参考报》记者采访的业内专家判断,然而,尽管银行信贷投放结构在优化,但小企业经营困难的状况并未改善,尤其是江浙地区银行新增不良贷款持续攀升,企业基于利率等多重因素的考虑,对信贷的有效需求依然不足。

结构 对公企业中长期贷款占比升至33%

结构 对公企业中长期贷款占比升至33%

10月份,人民币贷款增加5052亿元,同比少增816亿元,这一数据略低于市场普遍的预期。

一般而言,银行在第四季度放贷量都不会太大,也有银行业内人士认为,5000多亿的规模还是在意料之中。“新增贷款的下降体现了央行在刺激经济的态度上是比较谨慎的,从另一方面讲,也体现了一种态度的转变,即央行更加注重经济增长质量的提升和经济结构的转变。”中国银行国际金融研究所分析师李建军分析称。

同时,他还认为,贷款的下降表明银行在目前经济环境下的一种策略,不一定是“惜贷”,但在风险管理上态度肯定会更谨慎。此外,现在银行不能回避的事实是存款继续流失,尤其是在9月末大规模冲存款之后这种流失状况体现得更为明显,因此,银行在投放贷款时也会考虑到存贷比等各项监管指标。

分部门看,10月住户贷款增加1456亿元,其中,短期贷款增305亿元,中长期贷款增1151亿元;非金融企业及其他部门贷款增3586亿元,其中,短期贷款增2467亿元,中长期贷款增1685亿元,票据融资减少732亿元。这表明,对非金融企业而言,其中长期贷款增加额度较上年同期减少了685亿元,但较上个月增加了408亿元。

此外,从9月份开始,非金融企业的新增贷款占比也开始有回升迹象,10月份,对公中长期贷款在当月企业新增贷款额的占比达到了46.9%,并且,占总新增贷款的比重从上月20%进一步上升到33%,这也意味着,投资增速回升对中长期贷款的拉动作用继续体现。同时,新增对公短期贷款2467亿元,较上月减少1078亿元,信贷投放结构进一步优化。

“对中长期贷款的拉动一方面是基于在建的大项目,银行对其后续资金的投入,而这一部分也有原来银行就给予了授信的企业,另一方面也有新项目建设的贷款,其中包含发改委审批的一些项目。而对于新项目和在建项目,银行的信贷投放比例是比较平衡的,这也表明,年末乃至明年,还将依靠投资来拉动信贷增长和促进实体经济‘稳增长’。”中国银行战略规划部副总宗良对《经济参考报》记者表示。

实际上,针对国家调控政策的要求,监管部门在今年也已对银行提出加大对重点领域和关键环节的信贷支持,在确保国家重大在建、续建项目资金需求方面,对项目现金流较好、还款有保障的重点基础设施,特别是在建工程的资金需求,应给予有效满足,尽可能避免因资金不到位出现“半拉子”工程。

记者也了解到,目前,银行对于房地产、地方融资平台、制造业等贷款的投放并未停滞。“特别是国有大型银行,过去几年中在以钢贸、船舶为代表的制造业,及房地产等行业中放贷较多,体量较大,因此,在基于保证风险能够控制的前提下,适当为这些行业提供资金支持,以缓解其资金流动性问题,然后根据调结构政策的要求,银行在针对不同行业进行调整和压缩。”宗良分析称。

态势 债券融资“替代”银行信贷明显

在新增人民币贷款创近13个月新低的同时,10月企业债券净融资达2992亿元,同比多增1353亿元。据分析,企业融资结构继续向债券融资倾斜,债券融资成为替代银行信贷的重要手段。记者查阅数据得知,今年以来,新增人民币贷款额和企业债券净融资额确实显现出比较明显的“此消彼长”的态势。今年年初,人民币贷款占社会融资总量的比重为75%以上,目前该比重已下降至40%以下;而企业债券净融资占比则从年初的4%快速上涨到现在的23%。

自2011年3月开始,央行首次公布了社会融资总量的数据。“目前来看,贷款的指标意义正在弱化,而社会融资总规模的参考意义将越来越强,也更加接近实体经济的真实情况。”建设银行高级研究员赵庆明说。

中债资信评估有限责任公司研究开发部分析师许南星在接受《经济参考报》记者采访时表示,从企业债券(包括短融、超短融、中票以及企业债、公司债等)的净融资总量来看,今年以来有明显提升,今年截至10月底企业债券的净融资额已经超过了过去任何一年全年的净融资额。他指出,债券融资额的上升,主要基于两方面原因,一是政府对债券市场的支持,二是投融资主体自身对债券的需求。

“今年6月底以来各类企业债券收益率均出现较为明显的上升,但是与此同时7至10月企业债券的净融资额却处于年内高位,融资成本和融资量的同时走高在一定程度上反映出企业债券融资的需求较强。”许南星表示。

不过,赵庆明也指出,就他了解,目前也有不少企业用债券融资的方式融到资金并非用于新的项目,而是为了偿还过去的银行贷款。“尽管在过去一年内有两次降息,但很多企业早期的贷款成本仍然很高,而债券融资的资金成本相对更低,用债券融资来替代过去的银行贷款对企业来说是很可观的。”

预期 四季度流动性趋于宽松

市场判断,第四季度的融资需求将会维持在较高的水平,但是,小企业经营困难的状况并未改善,同时还有江浙地区银行新增不良贷款持续攀升,企业基于利率等多重因素的考虑,对信贷的有效需求依然不足。

赵庆明指出,“尽管三季度宏观数据是全面性的很好,但是经济复苏还是比较脆弱,复苏仍是弱市上的反弹,银行信贷的有效需求仍不足。另外,监管部门也希望银行能够均衡投放信贷,从目前来看,银行都比较好的遵守了这一点。”另外,年末,在额度控制较严的情况下,银行也可能继续通过压缩票据来保证一般贷款的增长。

对于银行信贷投放结构,据观察,基建投资项目在今年6月开始发力,已经连续5个月同比增速维持在两位数,对此,银行业内人士预计,未来一两个季度,基建投资将保持较强的刺激力度,因此,导致部分银行只能“适度压缩”个人业务,挤出部分信贷额度支持已获审批的基建类项目信贷投放,而对民营企业在信贷市场和债券市场上的挤出效应可能会较为明显。

在流动性方面,机构普遍判断,今年最后两个月,资金面状况将趋于宽松,流动性供给也会好于第三季度。首先,11月、12月央票到期量分别为1020亿元和1180亿元,远高于2012年月均650亿的到期量;其次,随着QE3推出和年末结汇因素,资本流动出现改善,新增外汇占款将带来正面的流动性改善;最后,11月、12月,财政资金将季节性投放,去年同期财政存款下降了1.6万亿元。

不过,还有业内专家指出,尽管10月经济数据进一步改善,但基于融资需求回暖和融资结构性矛盾依然存在,并且国内外潜在的不利因素也不容忽视。